Ryzyko inwestycyjne jest nieodłącznym elementem inwestowania i jednocześnie warunkiem osiągania wyższych stóp zwrotu. Mimo to wiele osób, wchodząc na rynek, nie do końca rozumie, czym jest ryzyko inwestycyjne i jak nim zarządzać.

Gdy zaczynasz inwestować, a rynek rośnie, z satysfakcją sprawdzasz swój rachunek inwestycyjny – często nawet kilka razy dziennie. W takich momentach wydaje się, że Twoja tolerancja na ryzyko jest wysoka. Prawdziwy test pojawia się jednak przy pierwszej korekcie. Gdy wartość portfela spada, uruchamiają się naturalne mechanizmy obronne i chęć ucieczki z rynku. Pod wpływem emocji wielu inwestorów popełnia błąd i sprzedaje swoje aktywa.

W rzeczywistości to brak zrozumienia zmienności i ryzyka inwestycyjnego jest jedną z głównych przyczyn strat. Dlatego warto rozłożyć ten temat na czynniki pierwsze i dobrze go zrozumieć.

Z tego artykułu dowiesz się:

- co to jest ryzyko inwestycyjne i jak je rozumieć

- jakie są rodzaje ryzyka inwestycyjnego

- jak ograniczyć ryzyko inwestycyjne w praktyce

- dlaczego zmienność rynku nie jest największym zagrożeniem

- jakie błędy najczęściej popełniają inwestorzy

Czym jest ryzyko inwestycyjne i jak je rozumieć?

Zanim zainwestujesz pierwsze pieniądze, warto zrozumieć, czym jest ryzyko inwestycyjne. To jedno z podstawowych pojęć, które ma kluczowe znaczenie dla podejmowania decyzji.

Ryzyko inwestycyjne to możliwość, że inwestycja nie osiągnie oczekiwanego wyniku. W potocznym rozumieniu kojarzone jest głównie ze stratą lub utratą pieniędzy. W rzeczywistości ma jednak szersze znaczenie.

Ryzyko oznacza zarówno możliwość straty, jak i szansę na osiągnięcie wyższej stopy zwrotu, niż pierwotnie zakładaliśmy. Innymi słowy, nie znamy przyszłego wyniku inwestycji, ale możemy oszacować różne scenariusze i ich prawdopodobieństwo.

To właśnie odróżnia ryzyko od niepewności. W przypadku ryzyka jesteśmy w stanie w pewnym stopniu skalkulować możliwe wyniki. Niepewność pojawia się wtedy, gdy nie jesteśmy w stanie zrobić tego nawet w przybliżeniu.

Ryzyko inwestycyjne a oczekiwana stopa zwrotu

Warto zapamiętać jedną z najważniejszych zależności w inwestowaniu. Im wyższa oczekiwana stopa zwrotu, tym wyższe ryzyko inwestycyjne.

Ryzyko inwestycyjne jest ceną, którą płacimy za możliwość osiągania wyższych zysków. Tak jak w życiu, tak i w inwestowaniu nie ma nic za darmo.

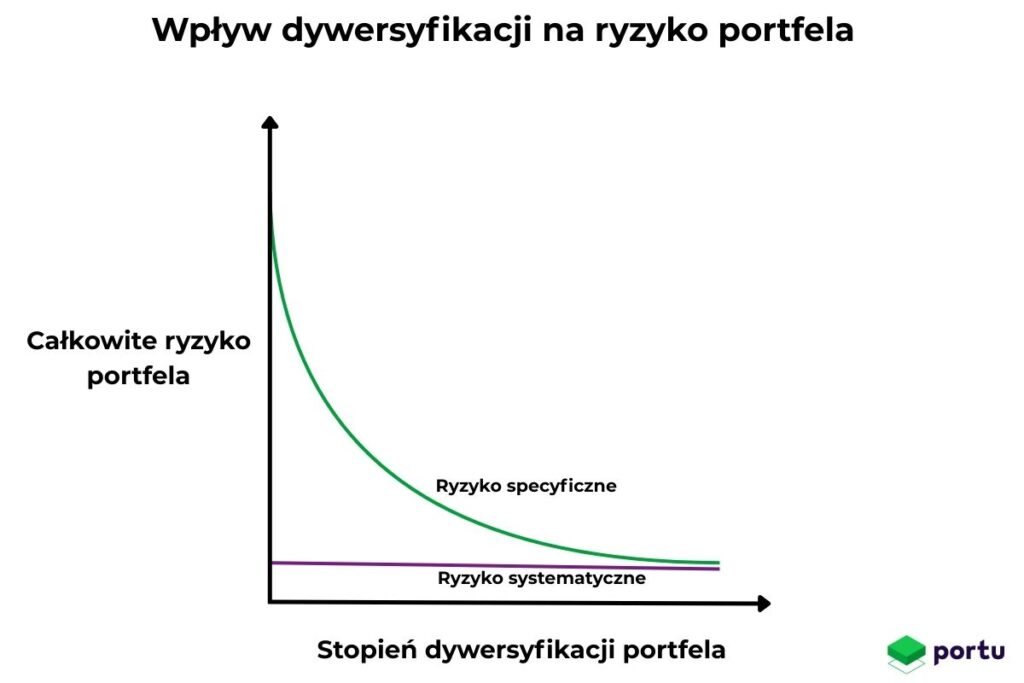

Rodzaje ryzyka inwestycyjnego

Ryzyko inwestycyjne można i warto ograniczać. Kluczowe jest jednak zrozumienie jego źródeł. W tym celu należy rozróżnić dwa podstawowe rodzaje ryzyka inwestycyjnego – ryzyko specyficzne oraz ryzyko systematyczne.

Ryzyko specyficzne

Ryzyko specyficzne dotyczy konkretnego wycinka rynku. Najczęściej wynika z sytuacji pojedynczej spółki, sektora, branży lub regionu. Zmiany cen aktywów mogą być efektem decyzji zarządu, zmian popytu, regulacji w danej branży czy przepływów kapitału związanych z sytuacją geopolityczną.

Ryzyko specyficzne można w stosunkowo prosty sposób ograniczyć dzięki dywersyfikacji. Przykładowo, jeśli lokujesz całe swoje oszczędności w akcjach jednej spółki, ryzyko jest bardzo wysokie. Stawiasz wtedy wszystko na jedną kartę. Jeśli firma odniesie sukces – zarabiasz. Jeśli zbankrutuje – tracisz cały kapitał.

Zupełnie inaczej wygląda to w przypadku inwestowania w tysiące spółek na całym świecie, z różnych branż i regionów. W takiej sytuacji negatywny wpływ pojedynczej spółki lub sektora jest ograniczony, ponieważ może być rekompensowany przez rozwój innych firm i rynków.

Dodatkowo, włączenie do portfela innych klas aktywów, takich jak obligacje czy metale szlachetne, jeszcze bardziej ogranicza ryzyko specyficzne.

Inwestując długoterminowo, np. z myślą o emeryturze lub przyszłości dzieci, kluczowe jest świadome ograniczanie tego rodzaju ryzyka. Takie podejście stosujemy również w Portu, gdzie portfele są budowane w oparciu o szeroką dywersyfikację, aby minimalizować ryzyko specyficzne.

Ryzyko systematyczne

Ryzyko systematyczne wynika z ogólnych czynników makroekonomicznych i politycznych, które wpływają na cały rynek, a nie tylko na pojedyncze spółki. Nie można go wyeliminować poprzez dywersyfikację portfela.

Do jego głównych źródeł należą m.in. inflacja i stopy procentowe, recesje oraz wydarzenia takie jak wojny czy pandemie lub inne czarne łabędzie. Czynniki te oddziałują na ceny wszystkich aktywów, choć w różnym stopniu.

W długim terminie ponoszenie tego rodzaju ryzyka jest wynagradzane wyższą oczekiwaną stopą zwrotu. To właśnie dlatego akcje, które wiążą się z większym ryzykiem systematycznym, historycznie oferowały wyższe stopy zwrotu niż obligacje.

Zrozumienie tego rozróżnienia jest kluczowe w inwestowaniu. W praktyce oznacza to, że warto ograniczać ryzyko specyficzne poprzez dywersyfikację, a jednocześnie akceptować wahania portfela wynikające z ryzyka systematycznego.

Jak ograniczyć ryzyko inwestycyjne

Skoro wiemy już, czym jest ryzyko inwestycyjne i że nie da się go całkowicie wyeliminować, warto skupić się na tym, jak je skutecznie ograniczać i kontrolować.

W praktyce oznacza to stosowanie kilku podstawowych zasad, które pomagają lepiej zarządzać ryzykiem inwestowania i podejmować bardziej świadome decyzje.

Dopasowanie portfela do horyzontu inwestycyjnego

Dobór odpowiednich aktywów do portfela inwestycyjnego ma kluczowe znaczenie dla ograniczania ryzyka inwestycyjnego.

Weźmy jako przykład rynek akcyjny. Historycznie globalny rynek akcji przynosił średnio około 8-10% rocznie. Im dłuższy horyzont inwestycyjny, tym większe prawdopodobieństwo, że osiągniemy wyniki zbliżone do tej średniej.

W krótkim terminie sytuacja wygląda zupełnie inaczej. Rynek akcyjny jest zmienny w krótkim terminie i trudno przewidzieć, czy w danym roku przyniesie +20%, czy -10%. Dlatego inwestowanie w akcje z myślą o krótkim okresie, np. roku, wiąże się z wysokim ryzykiem uzyskania wyniku innego niż oczekiwany. Im dłuższy horyzont inwestycyjny, tym to ryzyko maleje, a wyniki inwestycji stają się bardziej przewidywalne.

Wniosek jest prosty. Im dłuższy horyzont inwestycyjny, tym niższe ryzyko inwestowania w akcje i tym większą część portfela mogą one stanowić np. poprzez ETF-y akcyjne.

Jeśli natomiast inwestujesz środki, które będą potrzebne w krótkim czasie, np. do 3 lat, lepszym rozwiązaniem są instrumenty o niższym ryzyku, takie jak fundusze obligacji krótkoterminowych, lokaty czy bardziej elastyczna Rezerwa Inwestycyjna.

Dywersyfikacja portfela to podstawa

Dywersyfikacja portfela to strategia zarządzania ryzykiem inwestycyjnym, która polega na odpowiednim rozłożeniu kapitału na różne spółki, klasy aktywów (akcje, obligacje, metale szlachetne), sektory oraz regiony geograficzne. Jej celem jest ograniczenie ryzyka specyficznego oraz zmniejszenie wpływu niepowodzenia pojedynczej inwestycji na cały portfel inwestycyjny.

Tę definicję można streścić jednym zdaniem. Nie wkładaj wszystkich jajek do jednego koszyka.

Jeśli samodzielnie konstruujemy portfel inwestycyjny, warto pamiętać, że nie chodzi tylko o to, aby kupić jak najwięcej akcji. Oprócz tego, że zarządzanie takim portfelem może być czasochłonne, to przy dużej korelacji między spółkami dywersyfikacja portfela może okazać się nieskuteczna.

Dodatkowo w Polsce mamy tendencję do inwestowania głównie na rynku krajowym, co zwiększa ryzyko inwestycyjne związane z jednym regionem. Dlatego skuteczna dywersyfikacja portfela powinna opierać się na inwestowaniu globalnym, obejmującym różne branże i aktywa denominowane w różnych walutach.

Regularne inwestowanie

Regularne inwestowanie minimalizuje ryzyko inwestycyjne związane z wejściem na rynek w najmniej odpowiednim momencie. Dodatkowo zdejmuje z nas presję ciągłej analizy rynku i wyboru najlepszego momentu na rozpoczęcie inwestycji.

Historia pokazuje, że regularne inwestowanie jest zazwyczaj najskuteczniejszą ze strategii inwestycyjnych, a próby przewidywania rynku często kończą się gorszymi wynikami oraz dużym obciążeniem emocjonalnym.

Dlatego warto zautomatyzować inwestowanie, np. poprzez ustawienie stałego przelewu na konto inwestycyjne i inwestowanie niezależnie od bieżącej sytuacji na rynku.

Na Portu nie musisz nawet składać zleceń zakupu – po założeniu konta cały proces inwestowania jest w pełni zautomatyzowany, to duża oszczędność czasu i ułatwienie procesu decyzyjnego

Myślenie dekadami, a nie latami

Gdy widzimy wahania naszego portfela inwestycyjnego, często pojawia się chęć reakcji, zwłaszcza podczas gwałtownych spadków na giełdzie. Takie decyzje podejmowane pod wpływem emocji zazwyczaj kończą się błędami i zniechęceniem do inwestowania.

Myślenie w perspektywie dekad pozwala ignorować krótkoterminowe wahania portfela i lepiej radzić sobie z ryzykiem inwestycyjnym. Jeśli nasza strategia opiera się na inwestowaniu długoterminowym, chwilowe spadki wartości portfela nie powinny stanowić problemu.

Pomaga również świadomość, że na rynku akcyjnym regularnie pojawiają się korekty. Gdy zaakceptujemy, że są one naturalną częścią inwestowania, łatwiej będzie nam je przetrwać bez podejmowania pochopnych decyzji. Tak naprawdę inwestowanie pasywne powinno być nudne.

Zrozumienie w co inwestujesz i działanie zgodnie z planem

Zanim zainwestujesz swoje pieniądze, warto zrozumieć, w co inwestujesz. To jeden z kluczowych elementów ograniczania ryzyka inwestycyjnego.

Gdy wybierasz globalne ETF-y akcyjne, inwestujesz w realne biznesy na całym świecie. W jednym ETF-ie masz często ekspozycję na tysiące spółek. Firmy te generują przychody, zatrudniają pracowników i są zarządzane przez profesjonalne zespoły. Inwestując w rynek akcyjny, zakładasz więc, że w długim terminie gospodarka będzie się rozwijać, a zyski spółek będą rosły.

W przypadku obligacji lub funduszy obligacji pożyczasz swoje środki państwom lub firmom w zamian za odsetki. W funduszach obligacyjnych odsetki są zazwyczaj reinwestowane.

Świadomość tego, w co inwestujemy, zmniejsza ryzyko inwestycyjne i ogranicza pochopne decyzje w momentach zawirowań na rynku. Jeśli kupujesz wartościowe aktywa, spadki cen mogą oznaczać okazję do zakupu po niższej cenie. W praktyce jednak wielu inwestorów działa odwrotnie i sprzedaje aktywa w panice właśnie wtedy, gdy ich cena spada.

Ryzyko błędnych decyzji można dodatkowo ograniczyć poprzez posiadanie planu inwestycyjnego. Jasno określony cel, horyzont inwestycyjny oraz poziom akceptowanego ryzyka pomagają podejmować bardziej racjonalne decyzje.

Często największym ryzykiem w inwestowaniu nie jest sam rynek, lecz nasze własne decyzje podejmowane pod wpływem emocji lub cudzych opinii.

Ryzyko inwestycyjne a największe błędy inwestorów

Brak zrozumienia, czym jest ryzyko inwestycyjne, sprawia, że inwestorzy powtarzają te same błędy. Poniżej znajdziesz najczęstsze błędy inwestorów, które wynikają z niewłaściwego podejścia do ryzyka inwestycyjnego.

Wiara w zysk bez ryzyka

Wielu inwestorów szuka sposobu na osiągnięcie zysku bez ponoszenia ryzyka inwestycyjnego. W praktyce jest to niemożliwe. Bez ryzyka nie ma inwestowania, a bez inwestowania nie ma długoterminowych zysków.

Jeśli ktoś obiecuje szybki i pewny zarobek bez ryzyka, powinna zapalić się lampka ostrzegawcza. Takie sytuacje bardzo często kończą się stratą kapitału.

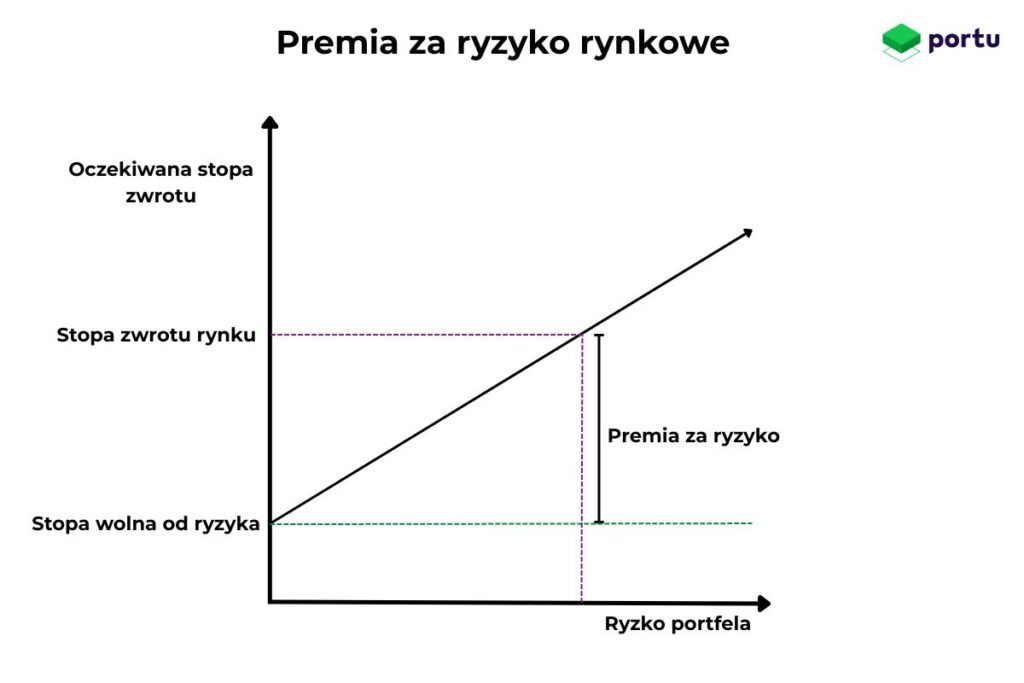

Stopa wolna od ryzyka

W świecie finansów funkcjonuje pojęcie stopy wolnej od ryzyka. Najczęściej odnosi się je do rentowności amerykańskich obligacji skarbowych. Obecnie 10-letnie obligacje USA oferują około 4,4% rocznie.

Jest to punkt odniesienia dla innych inwestycji. Każdy dodatkowy potencjalny zysk ponad ten poziom wynika z konieczności ponoszenia większego ryzyka inwestycyjnego.

Różnica między oczekiwaną stopą zwrotu z inwestycji a stopą wolną od ryzyka to tzw. premia za ryzyko. Im wyższa premia za ryzyko, tym większe ryzyko inwestycji, ale też wyższa potencjalna stopa zwrotu.

Reagowanie na spadki

Brak zrozumienia zmienności rynku sprawia, że wielu inwestorów próbuje reagować na każdy spadek. Pojawia się pokusa sprzedaży akcji lub ETF-ów z myślą o odkupieniu ich taniej. W praktyce taka strategia rzadko działa.

Najczęściej kończy się to prostym schematem – sprzedaż po spadkach i powrót na rynek dopiero wtedy, gdy ceny znów rosną. W efekcie inwestorzy sprzedają tanio i kupują drogo.

Zmienność rynku uruchamia naturalne mechanizmy obronne. Spadki wywołują stres i poczucie zagrożenia, przez co instynktownie chcemy „uciec” z rynku i ograniczyć straty. To reakcja, która w wielu sytuacjach życiowych jest uzasadniona, ale w inwestowaniu działa przeciwko nam.

Brak inwestowania to również ryzyko

Wielu osobom wydaje się, że największym ryzykiem inwestycyjnym jest strata. W praktyce często większym problemem jest całkowity brak inwestowania.

Przechowywanie pieniędzy w gotówce „pod poduszką” bywa postrzegane jako bezpieczne rozwiązanie. Wynika to m.in. z ograniczonego zaufania do rynku finansowego. W rzeczywistości takie podejście również wiąże się z ryzykiem inwestycyjnym.

Gotówka może zostać skradziona, zgubiona lub zniszczona. Nawet jeśli jest dobrze zabezpieczona w ognio- i wodoodpornym sejfie, pojawia się inne, mniej widoczne zagrożenie – inflacja.

Inflacja jako ukryte ryzyko inwestycyjne

Inflacja sprawia, że wartość pieniądza z czasem spada. Nominalnie kwota się nie zmienia, ale jej realna siła nabywcza maleje. Oznacza to, że za te same pieniądze z roku na rok możemy kupić coraz mniej.

Dobrze pokazuje to przykład mediany wynagrodzeń w Polsce. Około 10 lat temu wynosiła ona około 3500 zł brutto, czyli ponad dwa razy mniej niż na początku 2026 roku. Dziś za taką kwotę trudno byłoby się utrzymać, a jednak część osób trzyma pieniądze zarobione wtedy w gotówce. To tak, jakbyśmy próbowali funkcjonować za pensję sprzed dekady, ale w obecnych cenach.

Jeśli przez ten czas trzymaliśmy np. 10 000 zł w gotówce, dziś realnie kupimy za tę kwotę wyraźnie mniej niż kiedyś. Dlatego tak ważne jest, aby pieniądze miały szansę pokonywać inflację, a nie tylko „leżeć” i tracić na wartości.

Skupienie się tylko na zysku bez analizy ryzyka inwestycyjnego

Załóżmy, że znajomy proponuje Ci inwestycję 100 tys. zł i obiecuje 200 tys. zł zwrotu po dwóch latach. Wizja podwojenia kapitału w tak krótkim czasie jest bardzo kusząca.

W takich sytuacjach łatwo skupić się wyłącznie na potencjalnym zysku i zepchnąć ryzyko inwestycyjne na dalszy plan. Często wynika to z zaufania do osoby, która przedstawia taką propozycję. Nawet jeśli działa w dobrej wierze, każdą inwestycję warto przeanalizować przede wszystkim pod kątem możliwych strat.

Dlatego pierwsze pytanie nie powinno brzmieć „ile mogę zarobić?”, ale „ile mogę stracić?”.

Jeśli po analizie dochodzisz do wniosku, że szansa na utratę całego kapitału jest podobna jak na jego podwojenie, decyzja inwestycyjna przestaje być tak oczywista.

Podsumowanie

Paradoks inwestowania polega na tym, że to, czego najbardziej się obawiamy, jest jednocześnie źródłem potencjalnych zysków. To właśnie akceptacja ryzyka inwestycyjnego pozwala w długim terminie je ograniczyć.

Kluczowe jest, aby przy danym poziomie ryzyka maksymalizować oczekiwaną stopę zwrotu. Można to osiągnąć w stosunkowo prosty sposób, korzystając z dobrze zdywersyfikowanych i dopasowanych rozwiązań inwestycyjnych.

Takie podejście można realizować m.in. na Portu, gdzie inwestowanie opiera się na globalnej dywersyfikacji oraz dopasowaniu portfela inwestycyjnego do horyzontu inwestycyjnego i poziomu akceptowanego ryzyka.

Ryzyko inwestycyjne – najczęściej zadawane pytania

Czy da się uniknąć ryzyka inwestycyjnego

Nie, ryzyko inwestycyjne jest nieodłącznym elementem inwestowania. Można je ograniczać, ale nie da się go całkowicie wyeliminować.

Jak ograniczyć ryzyko inwestycyjne

Najważniejsze jest dopasowanie portfela do horyzontu inwestycyjnego, dywersyfikacja oraz regularne inwestowanie.

Jakie są rodzaje ryzyka inwestycyjnego

Podstawowy podział obejmuje ryzyko specyficzne, które można ograniczyć, oraz ryzyko systematyczne, którego nie da się uniknąć.

Czy inwestowanie na giełdzie jest ryzykowne

Tak, ale to właśnie ponoszenie ryzyka daje możliwość osiągania wyższych stóp zwrotu w długim terminie.

Czy można inwestować bez ryzyka

Nie. Inwestycje bez ryzyka nie istnieją, a obietnice wysokich zysków bez ryzyka powinny wzbudzać czujność.

Na co zwrócić uwagę po przeczytaniu artykułu?

- Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

- Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

- Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

- Portu nie gwarantuje osiągnięcia zysków z inwestycji.

- Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

- Niniejszy artykuł jest materiałem marketingowym.

Andrzej jest analitykiem rynków finansowych w Portu, licencjonowanym Doradcą Inwestycyjnym oraz zwolennikiem pasywnego inwestowania. Specjalizuje się w analizie rynków oraz tworzeniu materiałów edukacyjnych z zakresu inwestycji i finansów, które pomagają inwestorom lepiej zrozumieć świat finansów. Interesuje się również geopolityką i ekonomią. Poza pracą gra na perkusji w zespole muzycznym i uwielbia spędzać czas w górach.