Kwartał napięć geopolitycznych

Pierwszy kwartał 2026 roku jest już za nami. Jaki był i jak zapamiętają go inwestorzy?

- Wenezuela, Grenlandia, Iran i TACO

- Wzrost cen ropy i bardziej restrykcyjna polityka monetarna

- Bezpieczne przystanie nie zdały egzaminu

- Obawy o AI i spadki w sektorze technologicznym

Podczas gdy rok 2025 zakończyliśmy w atmosferze optymizmu, pierwszy kwartał 2026 upłynął pod znakiem kilku wstrząsów geopolitycznych. Wpłynęły one nie tylko na ceny ropy, ale także na nastroje inwestorów. Nowe konflikty i spory handlowe zmieniły oczekiwania inflacyjne, a przynajmniej na ten rok również kierunek polityki monetarnej. Mimo to rynki pozostały relatywnie odporne.

Jeszcze przed wybuchem wojny w Iranie, na początku lutego, amerykański indeks S&P 500 po raz pierwszy w historii przekroczył poziom 7000 punktów. Lutowy optymizm nie utrzymał się jednak długo, a późniejsza eskalacja napięć geopolitycznych doprowadziła do wyraźnych spadków. Dla dużej części inwestorów cały kwartał zakończył się więc stratą, ponieważ zarówno akcje, jak i obligacje przez większość czasu znajdowały się pod kreską. Zyski było widać jedynie w wybranych, wcześniej pomijanych segmentach, przede wszystkim w sektorze energetycznym, który korzystał na wojnie w Iranie. W takich warunkach inwestorzy naturalnie oczekiwali, że sprawdzą się tradycyjne bezpieczne przystanie, takie jak złoto czy amerykańskie obligacje skarbowe, jednak tak się nie stało. Od momentu wybuchu konfliktu słabo radziły sobie także akcje spółek zbrojeniowych. Przyczyny tego zjawiska omawiamy w dalszej części.

Obok czynników geopolitycznych na rynki w pierwszym kwartale wpływał również rozwój sytuacji w sektorze technologicznym, a konkretnie ochłodzenie boomu związanego ze sztuczną inteligencją. W przeciwieństwie do poprzednich lat, gdy AI wyraźnie wspierała wzrosty spółek technologicznych, inwestorzy zaczęli dostrzegać, że dla części firm jej rozwój może stanowić zagrożenie dla ich modeli biznesowych. Nowe technologie rozwijane przez startupy AI obniżają bariery wejścia i mogą podważyć dotychczas dominujące modele technologicznych gigantów. W efekcie ich akcje dalej traciły, ciągnąc w dół również szerokie indeksy.

Wyniki portfeli i wpływ kursu walutowego

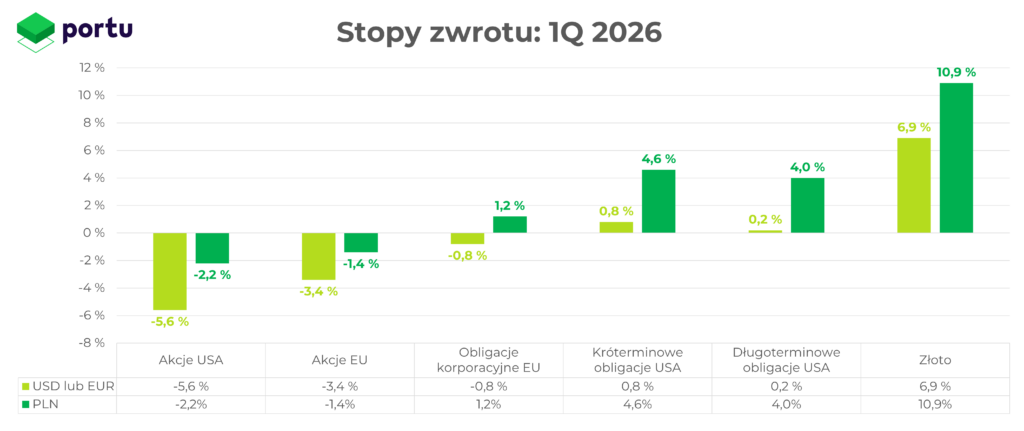

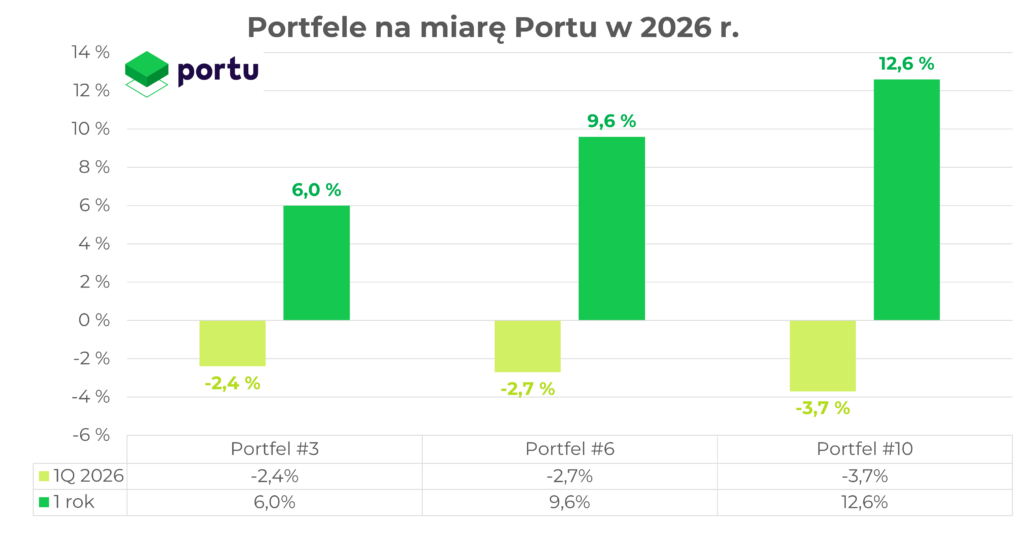

W ujęciu kwartalnym wyniki portfeli Portu kształtowały się w przedziale od -2,4% do -3,7% w zależności od profilu ryzyka. W tym czasie złoty osłabił się wobec dolara o ok. 3%, a wobec euro o 1,6%. To typowa reakcja na pogorszenie nastrojów rynkowych, ponieważ inwestorzy zaliczają złotego do bardziej ryzykownych walut gospodarek wschodzących. Słabszy złoty pomógł więc ograniczyć spadki zagranicznych aktywów z perspektywy polskiego inwestora. Dalsze osłabienie się złotego wobec dolara, mogłoby dodatkowo wspierać wyniki portfeli wyrażonych w złotych i poprawić ich stopę zwrotu.

W ostatnich latach tendencja była jednak odwrotna. Mimo chwilowego umocnienia dolara w pierwszym kwartale, od 2022 roku pozostaje on w trendzie spadkowym, a jego osłabienie działało negatywnie na wyniki inwestorów z Polski. Warto to mieć na uwadze, szczególnie gdy zestawimy je ze stopami zwrotu globalnych indeksów wyrażonych w dolarach.

W krótkim terminie wpływ kursów walut bywa znaczący i potrafi wyraźnie zaburzać wyniki. W długim okresie ma on jednak tendencję do równoważenia się. Dlatego porównywanie wyników portfela w złotych z indeksami prezentowanymi w dolarach może prowadzić do błędnych wniosków, ponieważ część różnicy wynika nie z samej inwestycji, ale ze zmian kursowych. Szerzej ten temat poruszyliśmy na Magazynie Portu.

* Wyniki portfeli klientów mogą różnić się od wyników portfeli modelowych ze względu na różne momenty rozpoczęcia inwestycji, wpłaty i wypłaty środków, dni transakcyjne oraz opłaty za zarządzanie.

Wenezuela, Grenlandia, Iran i TACO

Już 3 stycznia USA wkroczyły do Wenezueli, gdzie zatrzymano prezydenta Nicolása Maduro. Oficjalnym powodem były zarzuty o narkoterroryzm, jednak rzeczywistą motywacją była ropa. Wenezuela posiada około 17% światowych rezerw, to najwięcej na świecie, ale za rządów Maduro odpowiadała jedynie za ok. 1% globalnej dziennej produkcji ze względu na przestarzałą infrastrukturę i korupcję. Po operacji Donald Trump otwarcie zapowiedział powrót amerykańskich firm naftowych do kraju, inwestycje liczone w miliardach dolarów i odbudowę produkcji. W reakcji na to rósł amerykański sektor wydobywczy.

Trump zaczął również otwarcie mówić o przejęciu Grenlandii, wskazując na jej znaczenie strategiczne w Arktyce oraz bogate złoża surowców. W styczniu 2026 zagroził Danii i jej europejskim sojusznikom 10% cłami, jeśli będą blokować amerykańskie ambicje. W odpowiedzi Parlament Europejski wstrzymał ratyfikację umowy handlowej z USA.

Ostatecznie Trump wycofał się z gróźb celnych, do żadnej aneksji nie doszło, a na rynku pojawiło się pierwsze w tym roku TACO, czyli Trump Always Chickens Out (Trump zawsze wymięka). Symboliczny efekt negocjacji w ramach NATO, który miał zapewnić USA szerszy dostęp do Grenlandii, Trump ogłosił jednak jako sukces. W międzyczasie Unia Europejska, reagując na nieprzewidywalność USA, wynegocjowała historyczną umowę handlową z Indiami, która znosi cła na ponad 95% towarów i ma do 2032 roku podwoić eksport UE do Indii.

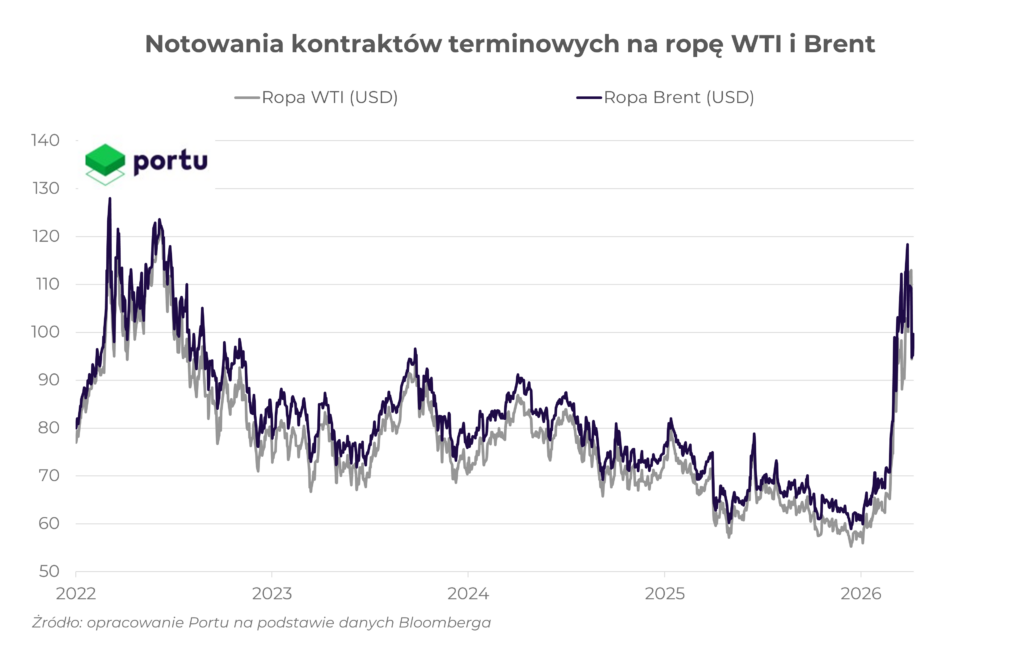

Kulminacją kwartału był skoordynowany atak USA i Izraela na Iran, w wyniku którego uderzono w kluczowe cele wojskowe i nuklearne oraz zabito część najwyższego kierownictwa kraju. Teheran odpowiedział atakami rakietowymi i dronowymi na amerykańskie bazy w regionie oraz eskalował konflikt, zamykając cieśninę Ormuz, przez którą przepływa około 20% światowego handlu ropą, ale również znaczna część nawozów sztucznych, czy aluminium. Rynki zareagowały gwałtownym wzrostem cen surowca, a ropa Brent i WTI chwilowo wzrosły nawet w okolice 111 dolarów za baryłkę.

Ceny ropy i gazu pozostają kluczowym czynnikiem dla globalnej inflacji i kondycji gospodarki, od USA przez Europę po Azję. Dla Donalda Trumpa istotne jest również to, aby skutki konfliktu na Bliskim Wschodzie nie uderzyły w amerykańską gospodarkę, co mogłoby pogorszyć nastroje społeczne przed listopadowymi wyborami do Kongresu.

Dlatego Trump dążył do obniżenia cen ropy i naciskał na ponowne otwarcie cieśniny Ormuz. Stawiał Iranowi ultimata, grożąc zniszczeniem infrastruktury, jeśli przepływ nie zostanie przywrócony. Iran ignorował te groźby, a Trump kilkukrotnie wydłużał terminy. To jego charakterystyczne TACO krótkoterminowo wspierało rynki, jednak sytuacja jest wciąż napięta, co wpływa na globalne rynki energii.

Wzrost cen ropy i bardziej restrykcyjna polityka monetarna

Utrzymujące się wysokie ceny ropy mają charakter proinflacyjny i istotnie zmieniły oczekiwania wobec polityki monetarnej. Jeszcze w lutym 2026 roku, przed wybuchem konfliktu z Iranem, rynki zakładały dwie obniżki stóp procentowych Fed w ciągu roku. Po zamknięciu cieśniny Ormuz i wzroście cen ropy te oczekiwania praktycznie zniknęły, a rynki obligacji zaczęły dopuszczać nawet możliwość podwyżek stóp. Pełna ocena wpływu konfliktu na inflację jest na tym etapie przedwczesna, ale ostrożność pozostaje uzasadniona. Obecnie nie zakłada się, aby Fed zmienił stopy procentowe do lata 2027 roku.

Jeśli ceny ropy utrzymają się na podwyższonym poziomie przez dłuższy czas, rynkom grozi klasyczny scenariusz stagflacyjny, czyli połączenie spowalniającego wzrostu gospodarczego i utrzymującej się inflacji. W takiej sytuacji banki centralne mają ograniczone pole manewru. Nie mogą obniżać stóp ze względu na inflację, ale też nie mogą ich podnosić ze względu na słabszy wzrost gospodarczy.

Bezpieczne przystanie nie zdały egzaminu

Ciekawym zjawiskiem było to, że aktywa tradycyjnie uznawane za bezpieczne przystanie w okresach konfliktów i kryzysów nie zachowały się zgodnie z podręcznikowym scenariuszem. Złoto wchodziło w konflikt po silnej, spekulacyjnej hossie i od początku roku do styczniowego szczytu zyskało około 20%. Od momentu wybuchu wojny spadło jednak o około 15% od swoich maksimów. Powód był dość paradoksalny. Zamknięcie cieśniny Ormuz wywołało obawy o szok inflacyjny, a zmiana oczekiwań wobec polityki monetarnej uruchomiła szereg powiązanych mechanizmów, które zamiast wspierać złoto, zaczęły ciążyć jego cenie.

Rosnące rentowności obligacji stały się atrakcyjną alternatywą dla złota, które nie generuje dochodu. Dodatkowo tzw. margin calls zmuszały spekulacyjnych inwestorów do zamykania zyskownych pozycji, a złoto było jednym z pierwszych aktywów sprzedawanych w takich sytuacjach. W efekcie przestało pełnić rolę bezpiecznej przystani nie dlatego, że jego fundamenty się pogorszyły, ale dlatego, że wcześniejszy wzrost był napędzany głównie przez kapitał spekulacyjny, a nie przez tradycyjnych nabywców, takich jak banki centralne czy sektor jubilerski. Swoją rolę odegrało również umocnienie dolara, w którym wyceniane jest złoto, co obniżyło jego atrakcyjność dla inwestorów spoza USA.

Podobnie zachowały się europejskie spółki zbrojeniowe, a inwestorzy sprzedawali akcje tego sektora. Był to jednak w dużej mierze ruch techniczny. Inwestorzy redukowali ryzyko w portfelach i realizowali zyski tam, gdzie były one największe, a po bardzo mocnym poprzednim roku dotyczyło to właśnie spółek zbrojeniowych. Długoterminowe perspektywy sektora pozostają jednak silne. Odbudowa zapasów uzbrojenia potrwa lata, a przyspieszenie europejskiej samowystarczalności w obszarze obronności może stać się jednym z najważniejszych impulsów strukturalnych dla tego sektora w najbliższych latach.

Obawy o AI i spadki w sektorze technologicznym

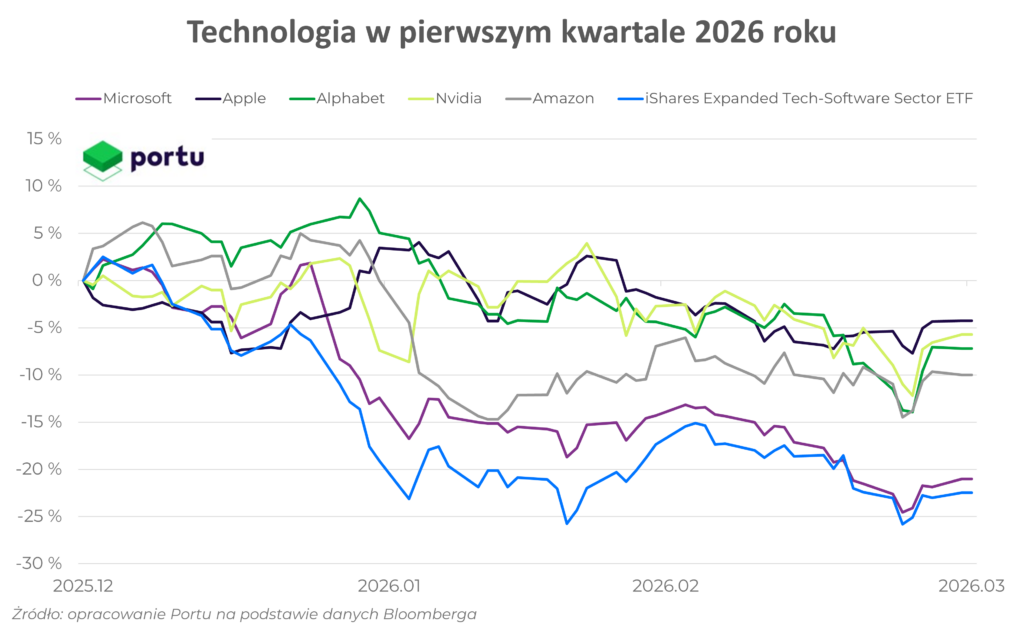

Dotychczasowy motor wzrostów rynkowych nie spełnił oczekiwań inwestorów w pierwszym kwartale. Sektor technologiczny znalazł się wręcz wśród największych przegranych. Najsłabiej wypadł amerykański segment oprogramowania. Indeks S&P North American Expanded Technology Software spadł o 24% w związku z obawami o to, że sztuczna inteligencja może zaburzyć model Software as a Service. Rynek dostrzega ryzyko, że postępy, szczególnie w obszarze modeli takich jak Claude od Anthropica, zwiększają prawdopodobieństwo stopniowego zastępowania tradycyjnego oprogramowania przez agentów AI. Cały globalny sektor technologiczny stracił około 9%. Wśród tzw. wielkiej siódemki od początku roku najmocniej spadł Microsoft, tracąc 23%, następnie Meta 13%, Amazon 10%, Alphabet 8%, Nvidia 6,5% oraz Apple 6,7%.

Paradoks jest prosty. Firmy inwestują w AI ogromne pieniądze i bardzo dużo o niej mówią, ale wciąż trudno zobaczyć realne efekty w wynikach. Około 70% spółek z S&P 500 wspomina o AI, jednak tylko nieliczne pokazują, jaki ma ona faktyczny wpływ na przychody. Rynek się zmienia. Przez ostatnie lata wystarczyło, że firma „robi coś z AI”. Dziś to już za mało. Inwestorzy oczekują konkretnych liczb, a tych na razie brakuje.

Perspektywy na resztę roku. Kluczowe będą Iran, ropa i AI

Perspektywy na resztę 2026 roku pozostają obarczone dużą niepewnością. Kluczowymi czynnikami pozostają sytuacja w Iranie oraz ceny ropy. Jeśli dojdzie do zawarcia pokoju i pełnego otwarcia cieśniny Ormuz, ceny ropy spadną, presja inflacyjna osłabnie, a banki centralne odzyskają przestrzeń do obniżek stóp procentowych. To byłoby silnym impulsem wzrostowym dla rynków akcji (co rynki już wyceniają). Jeśli jednak konflikt będzie się przedłużał, scenariusz stagflacyjny się pogłębi, a rynki mogą wejść w kolejny okres podwyższonej zmienności.

Drugim kluczowym tematem pozostaje monetyzacja AI. Rynki przechodzą z fazy entuzjazmu do etapu, w którym oczekują konkretnych dowodów. Spółki, które w najbliższych wynikach pokażą realny wpływ inwestycji w AI na przychody, mogą zostać nagrodzone. Te, które będą ograniczać się do ogólnych deklaracji, mogą być rozczarowaniem dla inwestorów. To podejście będzie się pogłębiać i może zwiększać różnice w wynikach poszczególnych sektorów.

Trzecim istotnym wątkiem jest zmiana globalnego porządku handlowego. Umowa między Unią Europejską a Indiami, porozumienia Kanady z Chinami oraz inne inicjatywy poza strefą wpływów USA pokazują, że światowy handel ulega przebudowie. Dla inwestorów oznacza to, że ekspozycja poza USA staje się ważnym uzupełnieniem portfela z punktu widzenia dywersyfikacji.

Strategia inwestycyjna

W pierwszym kwartale 2026 roku nie wprowadzaliśmy żadnych zmian w strategii inwestycyjnej. W ramach komitetu inwestycyjnego analizujemy jednak możliwe korekty w portfelach, które umożliwią lepsze wykorzystanie obecnych warunków rynkowych i zwiększą ich długoterminowy potencjał. Jednocześnie działania te mogą prowadzić do szerszej dywersyfikacji regionalnej.

Choć w ostatnim czasie Stany Zjednoczone tracą część wpływów w globalnej gospodarce, nie oznacza to spadku znaczenia amerykańskich firm. Stany Zjednoczone pozostają kluczowym rynkiem globalnym, charakteryzującym się wysoką rentownością spółek, korzystnym otoczeniem makroekonomicznym oraz przewagą wynikającą z innowacji technologicznych, które wspierają produktywność w wielu sektorach. Dlatego rozważamy niewielkie zwiększenie udziału akcji amerykańskich. W naszej ocenie to właśnie one będą w przyszłości generować ponadprzeciętne marże, nawet w środowisku wyższych stóp procentowych, i pozostaną jednym z głównych motorów globalnego wzrostu. Jednocześnie coraz więcej wskazuje na to, że szok na rynku ropy związany z konfliktem w Iranie może mieć mniejszy wpływ na politykę monetarną i wyniki spółek, niż wcześniej zakładano.

Od dłuższego czasu analizujemy również, czy i w jaki sposób uwzględnić akcje brytyjskie, które obecnie nie są częścią portfeli. Londyńska giełda pozostaje największym rynkiem akcji w Europie, co przemawia za jej znaczeniem i atrakcyjnością, szczególnie w kontekście spółek dywidendowych. Z drugiej strony dostrzegamy ryzyka strukturalne związane z Brexitem, trwałymi barierami handlowymi, obciążeniami administracyjnymi oraz odpływem kapitału i nowych emisji na inne rynki. Ewentualne zwiększenie ekspozycji na Wielką Brytanię nie powinno więc odbywać się kosztem bardziej dynamicznych spółek z krajów strefy euro.

Widzimy także przestrzeń do zwiększenia udziału rynków wschodzących. W tym kontekście szczególnie interesująca jest dla nas Indie, które mogłyby zyskać większy udział kosztem Chin. Wynika to z korzystniejszej demografii, silnego popytu wewnętrznego, dynamicznie rozwijającej się gospodarki cyfrowej oraz konkurencyjnego sektora technologicznego. Chiny natomiast nadal mierzą się ze skutkami kryzysu na rynku nieruchomości, starzeniem się społeczeństwa oraz większą niepewnością regulacyjną.

Zwiększenie ekspozycji na rynki wschodzące rozważalibyśmy głównie kosztem globalnych małych spółek. W ich przypadku widzimy ograniczony potencjał wzrostu w środowisku wyższych stóp procentowych, które obniżają marże i ograniczają możliwości inwestycyjne. Dodatkowo obserwujemy trend strukturalny, w którym największe spółki jeszcze bardziej zwiększają swoją przewagę. Koncentracja zysków i napływ kapitału mogą w dalszym ciągu sprzyjać firmom o dużej kapitalizacji, które korzystają z efektu skali, silnych marek, globalnej dystrybucji i możliwości dużych inwestycji technologicznych.

Zmiany w portfelach wprowadzamy ostrożnie i tylko wtedy, gdy są uzasadnione. Naszym celem jest utrzymanie stabilnej strategii inwestycyjnej przy jednoczesnym ograniczaniu wpływu krótkoterminowych decyzji. Na bieżąco analizujemy sytuację gospodarczą i rynkową, a wnioski uwzględniamy w naszych prognozach. Dzięki temu jesteśmy przygotowani do działania w odpowiednim momencie, nawet jeśli nie oznacza to natychmiastowych zmian.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu niniejszego artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne, a Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

– Artykuł jest materiałem marketingowym.

Portu powstało, by umożliwić Ci jak najlepiej zarządzać finansami. Budujemy miejsce, w którym możesz pomnażać swoje wolne środki. A wszystko to bez zmartwień i w łatwy sposób.

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.– Portu nie gwarantuje osiągnięcia zysków z inwestycji.– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.– Niniejszy artykuł jest materiałem marketingowym.