Poprawa naszych nawyków finansowych może mieć ogromny wpływ na kondycję finansową i ogólną jakość życia. Niezależnie od tego, czy próbujesz wyjść z długów, zaoszczędzić na duży jednorazowy wydatek, czy poczuć bezpieczeństwo finansowe, wypracowanie mądrych nawyków finansowych jest kluczowe. Ale jak to zrobić? Na początku może się to wydawać trudnym zadaniem, zwłaszcza jeśli nie wiesz, od czego zacząć.

W tym artykule przyjrzymy się bliżej kilku nawykom finansowym, które mogą pozytywnie wpłynąć na Twoje życie. Omówimy szereg strategii poprawy sytuacji finansowej, od tworzenia budżetu i inwestowania w edukację finansową, po cięcie kosztów i planowanie przyszłości. Włączając te nawyki do swojej codziennej rutyny, możesz przejąć kontrolę nad swoimi finansami i przygotować się na długoterminowy sukces finansowy.

Stwórz budżet i trzymaj się go

Jednym z najważniejszych nawyków finansowych, jakie możesz wypracować i rozwinąć, jest prowadzenie budżetu domowego, a co najważniejsze, trzymanie się go. Budżet to plan, który bierze pod uwagę wszystkie przychody i wydatki oraz pomaga podejmować przemyślane decyzje finansowe. Śledząc dokładnie to, gdzie wydajesz pieniądze oraz jednocześnie wyznaczając realne i motywujące cele finansowe, możesz zyskać kontrolę nad swoimi finansami. W ten sposób zyskasz pewność, że wykorzystujesz pełny potencjał swoich pieniędzy zgodnie z Twoimi wartościami i priorytetami.

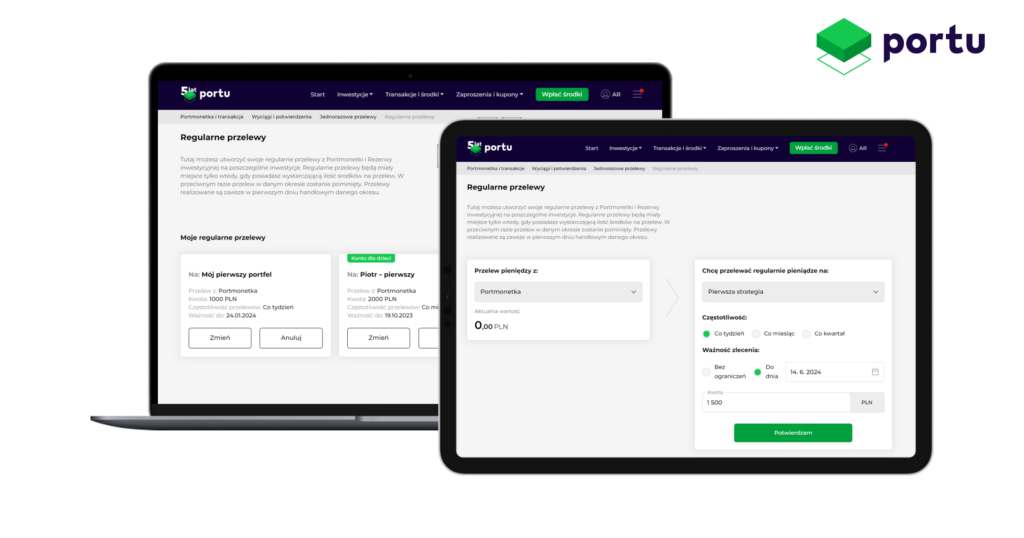

Automatyczne inwestowanie

Dzięki zautomatyzowanemu inwestowaniu pieniędzy możesz szybciej osiągnąć swoje cele finansowe. Konfigurując stałe zlecenie przelewu z bieżącego rachunku bankowego na rachunek inwestycyjny, możesz łatwo budować swoje oszczędności bez konieczności myślenia o tym. Możesz zaplanować przelewy tak, aby odbywały się regularnie, na przykład co tydzień lub co miesiąc, lub ustawić je tak, aby do przelewu dochodziło za każdym razem, gdy otrzymasz wynagrodzenie. Dodatkowo w samym Portu, możesz skorzystać z funkcji Regularnych przelewów.

Jeśli inwestujesz z nami od jakiegoś czasu lub zaglądasz na nasz Magazyn, wiesz, że próby spekulacji są nieopłacalne. Jeżeli już, najlepiej jest po prostu zwiększyć wartość regularnych wpłat, gdy rynki spadają, a aktywa mają niższe ceny.

Spłać długi i unikaj zaciągania kolejnych

Jeśli masz długi, ich spłata powinna leżeć w centrum Twojego planu finansowego. Poświęć chwilę na sporządzenie listy wszystkich swoich długów, takich jak karty kredytowe, kredyt na mieszkanie/dom, kredyty konsumenckie, raty 0%, czy nawet leasing samochodu.

Sprawdź ich oprocentowanie, wysokość miesięcznych spłat oraz ostateczne terminy płatności, aby mieć jasny obraz sytuacji. Jeśli obecnie jesteś zadowolony ze swojej strategii spłaty zadłużenia, nie musisz jej zmieniać. Jeśli jednak szukasz sposobu na szybszą spłatę długów, wypróbuj metodę kuli śnieżnej, w której w pierwszym rzędzie gromadzisz ekstra środki, aby spłacić długi o najmniejszym saldzie, spłacając jednocześnie większe długi w minimalnym możliwym rozmiarze. Istnieje również metoda lawinowa, która polega na spłacaniu wszystkich długów w minimalnych ratach i wykorzystaniu wszelkich dodatkowych środków na spłatę długu o najwyższym oprocentowaniu.

Są również inne metody, jak ta, w której bierzesz jeden większy kredyt o wyraźnie lepszych warunkach, aby spłacić naraz wszystkie długi. Fachowo nazywa się to konsolidacją długu. Dzięki temu, możesz później spłacać tylko jeden kredyt o wiele lepszych warunkach. Potraktuj nasze pomysły na spłatę długu jedynie jako inspiracje, każda sytuacja jest inna, wiążących porad powinieneś szukać u licencjonowanych ekspertów zajmujących się tą dziedziną.

Wyznaczanie celów finansowych i śledzenie postępów

Najważniejsze w planie finansowym są cele finansowe. Dzięki ich wyznaczeniu, śledzenie postępów w realizacji planu jest o wiele przyjemniejsze, co pomaga w wypracowaniu trwałych i prawidłowych nawyków finansowych. Wyznaczając konkretne, mierzalne i istotne cele, wyznaczasz sobie jasną ścieżkę do ich osiągnięcia. Mogą to być cele, które osiągniesz poprzez oszczędzanie czy inwestowanie. Same cele mogą być konkretne, jak dom, auto, wakacje czy bycie milionerem na starość.

Śledzenie postępów może pomóc w utrzymaniu motywacji i przypomnieć, że jesteś na dobrej drodze. Na przykład, możesz użyć aplikacji do budżetowania lub arkuszy kalkulacyjnych do śledzenia swoich wydatków, aby zobaczyć, na jakim etapie realizowania celu jesteś. Regularnie sprawdzając swoje postępy, możesz w razie potrzeby dokonywać korekt, żeby być pewnym sprawnie obranego kursu.

Świadome wydawanie pieniędzy

Każdy czasami ma poczucie, że wyrzuca pieniądze w błoto na głupoty. Utrzymanie dyscypliny jest jednak ważną rzeczą. W większości przypadków jest to prostsze niż nam się wydaje, a impulsy, które kierują naszymi nierozważnymi decyzjami są bardzo łatwe do pokonania. Szczególnie jeśli wcześniej wyznaczyliśmy sobie cele finansowe, w które wierzymy. Uważne wydawanie pieniędzy pomaga nam poznać lepiej samego siebie i pokazuje nam, czego potrzebujemy bezwzględnie, a co ma dla nas znacznie mniejszą wartość. Jest to jeden ze sposobów na to, aby żyć wartościami, w które wierzymy, a nie na przykład tylko skrycie o tym marzyć. Nie wspominając już, że najczęściej wiążę się to z załataniem dziury w naszych finansach.

Warto podkreślić, że jednym ze sposobów praktykowania świadomego wydawania pieniędzy jest stworzenie wspomnianego wcześniej planu w oparciu o budżet, który określa przychody i wydatki. Pomoże Ci to lepiej ocenić, jak pieniądze przepływają przez Twoje ręce, a następnie dokonać niezbędnych korekt. Możesz także rozważyć ustalenie dla siebie limitów, takich jak jeden duży zakup w miesiącu lub odłożenie pewnej kwoty na zakupy pod wpływem impulsu. Rozpisanie wydatków w budżecie może również pomóc sobie uświadomić, że często małe i błahe przyjemności takie jak kawa na mieście, codzienna suplementacja słodyczy czy papierosy, w skali miesiąca mogą skumulować się w całkiem niezłą sumkę, którą na przykład znacznie zdrowiej i efektywniej byłoby po prostu zainwestować.

Zmniejsz koszty, zwiększ przychody

Zmniejszenie wydatków pomoże ci uwolnić więcej pieniędzy na inwestycje, a zwiększenie dochodów da Ci więcej kapitału do dyspozycji. Łatwo powiedzieć? Po prostu wyobraź sobie, co na ten moment jest możliwe, jakie realne ulepszenia możesz wprowadzić już teraz? Czasem mogą to być jedynie niemal kosmetyczne zmiany, pozwalające Ci wydać na przykład o 150 złotych mniej w miesiącu. Ale jeśli, w tym samym momencie uda Ci się znaleźć gdzieś dodatkową pracę, znaleźć nowego klienta lub z sukcesem poprosić o podwyżkę w pracy, zarobisz do tego dodatkowych na przykład 200 złotych. Wówczas nagle, w Twoim portfelu masz o 350 złotych więcej.

Nie warto się wysilać? Pamiętaj, że aby gdzieś dojść najpierw trzeba postawić pierwszy krok. Z każdym kolejnym krokiem granica tego, co staje się dla Ciebie realne jest bliżej. Czasem wystarczy parę kroków, aby rozpostarły się przed Tobą perspektywy o jakich Ci się nawet nie śniło.

Zatem, aby obniżyć koszty, możesz zacząć od znalezienia realistycznych sposobów na to jak wydawać mniej. Możesz na przykład ograniczyć wizyty w restauracjach lub subskrypcje usług, z których nie korzystasz regularnie. Przypomnij sobie czasem, czy nie płacisz za dostęp do jakiegoś cyfrowego produktu, z którego nawet nie korzystasz? Może tam leży kilkadziesiąt złotych, które możesz zaoszczędzić już teraz?

Zwiększenie dochodów nie jest łatwe, ale nie jest też niemożliwe. Możesz na przykład znaleźć pracę, która uzupełni Twoje obecne zajęcie lub rozpocząć dodatkowy biznes. Możesz także rozważyć wynegocjowanie podwyżki wynagrodzenia lub poszukać innych sposobów na zwiększenie swojego potencjału zarobkowego, na przykład inwestując w swoją edukację lub zdobywając nowe umiejętności. Zmniejszenie kosztów i zwiększenie dochodów mogą mieć duży wpływ na długoterminowy sukces finansowy. Tak, przez moment wiąże się to z wyjściem ze strefy komfortu, ale jeśli nagrodą jest jeszcze większa strefa komfortu, może warto?

Inwestowanie na emeryturę

Po pierwsze, wyjaśnijmy sobie jedną rzecz. Dla większości z nas, osób pracujących, emerytura jest to kwestia dalekiej przyszłości. Po drugie, coraz mniej pewnym wydaje się, że państwo będzie wypłacało nam godną emeryturę. Powoli jesteśmy przyzwyczajani do myśli, że nigdy nie zobaczymy już pieniędzy potrącanych nam z naszych wynagrodzeń. Daje nam to wystarczająco dużo czasu oraz motywacji, aby samodzielnie inwestować na emeryturę, a nie tylko oszczędzać lub liczyć na państwo. Oszczędności lub konta oszczędnościowe i inne produkty oszczędnościowe są dobre do gromadzenia pieniędzy na krótki okres. W przypadku długiego terminu najlepsze jest inwestowanie. Tylko ono jest w stanie w pełni wykorzystać potencjał naszych pieniędzy. Fakty historyczne oraz eksperci są zgodni, i mimo że przeszłe wyniki nie są gwarancją przyszłych zysków, tylko inwestowanie stwarza możliwość, aby pokonać inflację w dłuższej perspektywie. Do tego, daje ono potencjał na znaczne pomnożenie zainwestowanego kapitału.

Najważniejszą rzeczą w inwestowaniu na emeryturę jest rozpocząć tak wcześnie, jak to tylko możliwe, najlepiej zaraz od momentu, w którym w Twoim życiu zaczynają pojawiać się pierwsze wpływy finansowe na przykład w postaci pieniędzy od dziadków lub już od pierwszego uzyskanego wynagrodzenia. Inwestuj kilkaset lub nawet kilka tysięcy z każdej wypłaty i stopniowo zwiększaj tę kwotę wraz ze wzrostem dochodów. Warto inwestować w długoterminowe instrumenty inwestycyjne, takie jak fundusze ETF. Dzięki nim kupuje się setki, a nawet tysiące spółek jednocześnie i minimalizuje ryzyko wybrania niewłaściwych akcji lub funduszu inwestycyjnego, który przestaje dobrze sobie radzić.

Portu jest miejscem, które jest stworzone do długoterminowego inwestowania pasywnego. Możesz wybrać Portfele na miarę, które składają się z funduszy ETF. Portfele te są dostosowane do długoterminowego i regularnego inwestowania i jak pokazują wyniki historyczne doskonale odwzorowują wzrost światowych rynków w czasie, dzięki szerokiej dywersyfikacji i sprawnie dobranych instrumentów. Nazywając swój portfel „Na emeryturę”, wywrze to efekt psychologiczny, który pomoże Ci nie wydać tych pieniędzy przed upłynięciem horyzontu inwestycyjnego. Jak i ile odkładać na emeryturę? Możesz się tego łatwo dowiedzieć tutaj.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

– Niniejszy artykuł jest materiałem marketingowym.