Czy zastanawiasz się czasem, czy teraz jest dobry moment, żeby inwestować, czy może jednak lepiej byłoby poczekać, aż rynki zaczną z powrotem wyraźnie rosnąć? Być może brzmi to nawet intuicyjnie sensownie, by kupować w dobie wzrostów, aczkolwiek mnóstwo rzeczy dotyczących inwestowania nie jest intuicyjnych – niestety. Można nawet stwierdzić, że ludzie często preferują to, co intuicyjnie wygląda dobrze, przede wszystkim dla oczu, jak piękne wykresy trendu wzrostowego, jednakże w momencie, w którym spojrzymy na liczby, wygląda to już zdecydowanie mniej korzystnie. Spójrzmy na jeden przykład z książek guru inwestycyjnego Burtona Malkiela.

Dając ludziom możliwość do wyboru jednego z 3 poniższych scenariuszy z identycznym wynikiem końcowym inwestycji, przy założeniu, że będą każdego roku regularnie inwestować po 10 000 złotych, który z nich wybraliby najchętniej? Innymi słowy, który przebieg rozwoju inwestycji wygląda najkorzystniej na podstawie poniższych wykresów?

Chyba nie będziesz zaskoczony, że sposób w jaki rozwinęła się inwestycja przedstawiona w scenariuszu A, została wybrana przez największą liczbę osób. Intuicyjnie wygląda po prostu najlepiej, gdy masz możliwość każdego dnia, miesiąca, czy nawet za pół roku zajrzeć do portfela i cieszyć się jak jego wartość powoli rośnie. Z drugiej strony, scenariusz C dostał najmniej głosów, nikomu nie podobałoby się przez 5 lat spokojnie obserwować jak wartość jego inwestycji spada . Jednak, może Cię to zaskoczyć, że właśnie sytuacja z wykresu C ostatecznie przyniesie największy zysk, podczas gdy sytuacja na wykresie A najmniejszy. Jak jest to możliwe? Przyjrzyjmy się temu na liczbach.

Wyobraźmy sobie inwestora, który każdego roku inwestuje w portfel złożony z ETF, którego hipotetyczna cena początkowo wynosi 100 zł. Poniższe 3 tabele przedstawiają jak na początku każdego roku przebiegały regularne inwestycje dla naszych hipotetycznych scenariuszy A, B i C, jaka była cena jednostkowa jednego udziału po której kupowano ETF, i ile hipotetycznych sztuk (lub frakcji) kupił inwestor każdorocznie za równowartość 10 000 złotych.

Tabela 1: Regularne wpłaty, gdy rynek rośnie równomiernie (scenariusz A)

W pierwszym scenariuszu, podczas którego rynek rósł równomiernie, na koniec 10-letniego horyzontu inwestycyjnego w portfoliu było w sumie 590 sztuk udziałów ETF-a o wartości 177 001 złotych. Teraz, spójrzmy na drugi scenariusz, przy którym rynek doświadczał dużych wahań, ale, którego trend przez ten cały czas był rosnący.

Tabela 2: Regularne wpłaty przy wahającym się rynku, ale rosnącym trendzie (scenariusz B)

Po dziesięciu latach, jak widzimy, w portfelu było zakupionych 642,59 sztuk udziałów ETF-a o wartości 192 776 złotych. Co jednak stanie się, gdy przyjrzymy się naszemu ostatniemu scenariuszowi, podczas którego przez pierwsze 5 lat trend pomału spadał, aż do momentu, w który gwałtownie wystrzelił w górę?

Tabela 3: Regularne wpłaty przy początkowym trendzie spadkowym, a następnie trendzie rosnącym (scenariusz C)

Ostatni scenariusz, jak widzimy, doprowadził nas niespodziewanie do najlepszego wyniku końcowego. Inwestycja zakończyła się zakupem największej liczby tytułów uczestnictwa ETF do portfela o największej wartości całkowitej 371 185 złotych. Stało się tak ze względu na to, że przez większość czasu portfel nabywał akcje „po zniżce” w porównaniu z pierwotną wartością. Zatem nie ma znaczenia czy cena portfela spadała podczas całego procesu inwestycyjnego, koniec końców to co się liczy to cena końcowa.

Wykres: Całkowita wartość inwestycji według scenariuszy A, B i C.

Celem tego przykładu jest pokazanie, że chwilowe wahania rynku nie mają znaczenia dla końcowego wyniku inwestycji, wręcz przeciwnie, zmienne rynki, dzięki spadkom przynoszą inwestorom okazje do tańszych zakupów zwiększając tym samym zyski. Nie oznacza to jednak, że powinieneś czekać aż rynek spadnie, a następnie kupić. Czy jesteś w stanie przewidzieć, gdy przyjdzie bessa, a nawet gdy już przyjdzie, a Ty zobaczysz 20% spadki, czy będziesz mieć odwagę zainwestować swoje pieniądze, które tak sumiennie zbierałeś przez lata? O tym, że dokładne wskazanie czasu wejścia i wyjścia z rynku nie jest możliwe, wspominaliśmy już wiele razy na naszym blogu, możesz przeczytać o tym np. w tym artykule.

Nauką, którą można wynieść z opisywanych scenariuszy jest: jeśli planujesz inwestować regularnie, ignoruj zachowanie rynku, jego tymczasowe wahania i nie planuj wypłacać większości inwestowanych środków przez okres co najmniej kilku lat – nie pozwól sobie również na panikę, emocje tylko utrudniają racjonalne myślenie i mogą zmniejszyć ostateczne zyski.

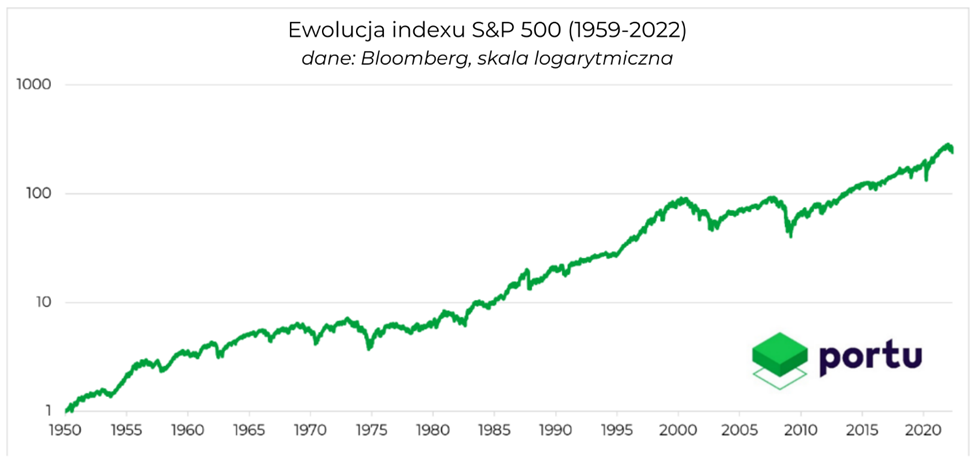

Wykres: rozwój indeksu SP500 w latach 1950-2022

Jeśli przyjrzymy się historii światowych rynków akcji, widzimy, że długoterminowo wyraźnie rosną. Właśnie ten fakt jest podstawowym argumentem za regularnym inwestowaniem długoterminowym. Jeśli masz przed sobą wystarczająco długi horyzont inwestycyjny (powiedzmy przynajmniej 5 lat), to co będzie dziać się w pierwszych latach z Twoją inwestycją nie musi Cię zupełnie interesować – istotne jest tylko to, jaką wartość będzie miała inwestycja w momencie, w którym będziesz chciał wypłacić pieniądze z portfela.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu tego artykułu?

– Artykuł nie jest rekomendacją inwestycyjną.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zwrotów.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji na rynkach kapitałowych.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni lub czy np. inwestowanie tematyczne jest dla Ciebie? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

Portu powstało, by umożliwić Ci jak najlepiej zarządzać finansami. Budujemy miejsce, w którym możesz pomnażać swoje wolne środki. A wszystko to bez zmartwień i w łatwy sposób.

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.– Portu nie gwarantuje osiągnięcia zysków z inwestycji.– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.– Niniejszy artykuł jest materiałem marketingowym.