Zastanawiasz się, jak inwestować na emeryturę samemu, by nie polegać wyłącznie na państwowym systemie? W obliczu niekorzystnej demografii i prognozowanych niskich świadczeń z ZUS, samodzielne budowanie kapitału stało się koniecznością, a nie wyborem. Przejęcie kontroli nad finansami pozwala nie tylko realnie pokonać inflację, ale przede wszystkim wykorzystać magię procentu składanego, który zamienia regularne wpłaty w solidny kapitał na jesień życia.

Aby skutecznie oszczędzać na starość, warto zrozumieć, że konta oszczędnościowe to za mało. Kluczem do sukcesu jest:

- Wczesny start – im szybciej zaczniesz, tym mniej kapitału musisz odkładać co miesiąc.

- Dywersyfikacja – rozproszenie środków między akcje, obligacje i fundusze ETF, ale również korzystanie z różnych dostawców usług.

- Niskie koszty – unikanie ukrytych opłat w domach maklerskich.

- Automatyzacja – korzystanie z nowoczesnych narzędzi, takich jak robodoradca, który zdejmuje z Ciebie ciężar analizy rynkowej.

Z tego artykułu dowiesz się:

- jak inwestować na emeryturę samemu i od czego zacząć budowę portfela,

- jak mechanizm procentu składanego chroni Twoje oszczędności przed inflacją,

- czym różnią się konta IKE oraz IKZE i czy warto z nich korzystać,

- jakie są największe wyzwania samodzielnego inwestora i jak ich uniknąć dzięki automatyzacji,

- dlaczego robodoradca może być najskuteczniejszym sposobem na pasywne budowanie kapitału.

Chcesz sprawdzić, jak Twoje pieniądze mogą pracować na Twoją przyszłość?

Możesz zacząć budować swój portfel emerytalny z robodoradcą Portu już teraz – system dopasuje strategię do Twojego wieku i celów w kilka minut. Sprawdź w naszym kalkulatorze, ile możesz uzbierać (wystarczy zjechać odrobinę w dół).

Dlaczego warto wziąć emeryturę we własne ręce?

Wiele osób zakłada, że system emerytalny pokryje koszty życia na starość. Jednak demografia nie kłamie. Coraz mniejsza liczba pracujących musi utrzymywać rosnącą liczbę emerytów. Dlatego, przejęcie sterów nad własnymi finansami to nie tylko kwestia zapewnienia sobie wyższego standardu życia, ale przede wszystkim inwestycja w bezpieczeństwo finansowe w starszym wieku.

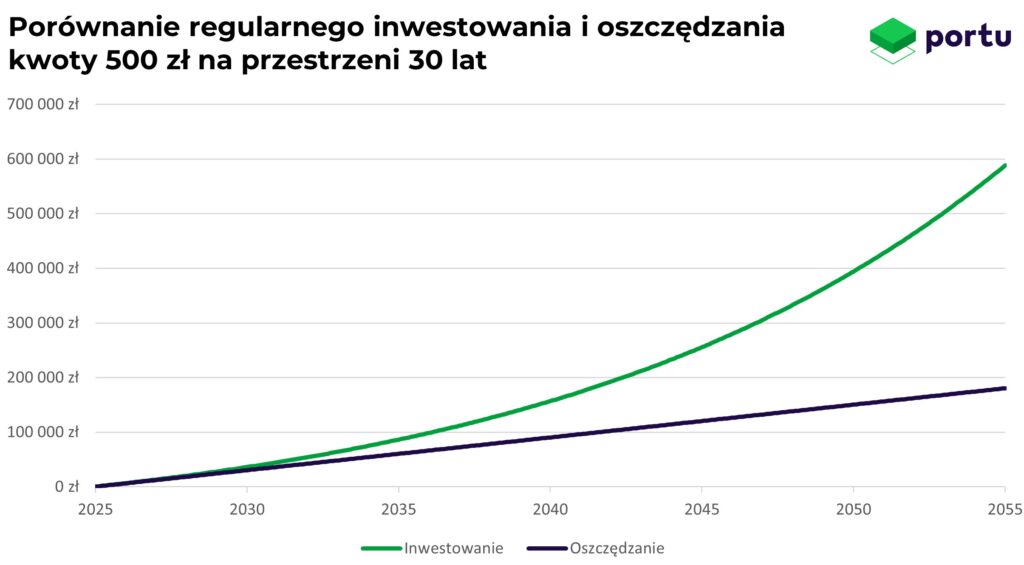

Inwestując samodzielnie na emeryturę, zyskujesz kontrolę nad tym, gdzie trafiają Twoje pieniądze i jak pracują na Twoją przyszłość. Jednakże, o ile wybór aktywów jest kluczowy, jeszcze ważniejszym jest samo podjęcie decyzji o rozpoczęciu inwestowania. Czas ma tu ogromne znaczenie, ponieważ na przeszkodzie stoi inflacja. Bronią, która pozwoli ją pokonać jest mechanizm procentu składanego, który potrzebuje czasu, aby w pełni przejawić swoje możliwości.

Inflacja a Twoje oszczędności – dlaczego lokata to za mało?

Trzymanie pieniędzy na tradycyjnym koncie oszczędnościowym lub lokacie wydaje się korzystne, ale w długim terminie nie jest to optymalne rozwiązanie.

Głównym winowajcą jest tutaj zjawisko inflacji. Stały wzrost cen sprawia, że za tę samą kwotę za 20 lat kupisz znacznie mniej niż dzisiaj. Konto oszczędnościowe lub krótkoterminowe lokaty nie są w stanie pokonać inflacji w horyzoncie wielu lat.

Dlatego, w świecie, gdzie ceny energii i usług stale rosną, samo oszczędzanie to za mało, jeśli myślisz o przyzwoitej emeryturze. Aby realnie pomnożyć kapitał, musisz wyjść poza produkty bankowe i zacząć inwestować.

Magia procentu składanego – dlaczego czas jest ważniejszy niż kapitał?

Albert Einstein miał ponoć nazwać procent składany „ósmym cudem świata”. Choć brzmi to jak marketingowe hasło, to eksponencjalny wzrost własnych oszczędności potrafi zrobić wrażenie. W uproszczeniu, procent składany polega na tym, że Twoje zyski wypracowują kolejne zyski. W ten sposób pula środków stale się powiększa generując nowe przyrosty. Im dłużej trwa inwestowanie tym większa szansa na wysokie wzrosty.

Dlatego, nie warto odkładać decyzji o inwestowaniu i dobrze jest zacząć od małych kwot od razu. Nawet niskie wpłaty, dzięki procentowi składanemu mogą wygenerować solidne rezultaty w długim terminie. Jeśli myślisz, że ogranicza Cię brak wiedzy i doświadczenia to wiedz, że to nie musi być wcale barierą. Zawsze możesz zacząć z robodoradcą już teraz, na przykład na Portu.

Samodzielne inwestowanie na emeryturę – od czego zacząć?

To fakt, że rozpoczęcie przygody z rynkami finansowymi może wydawać się przytłaczające. Dla własnego bezpieczeństwa warto na początku zrozumieć, czego tak naprawdę powinniśmy oczekiwać od inwestowania.

- Inwestowanie nie uczyni się milionerem z dnia na dzień, to nie totolotek. Szukanie wyjątkowych okazji oraz próby timingu rynkowego, kupowania tanio – sprzedawania drogo, zazwyczaj kończą się niepowodzeniem. W rzeczywistości takie aktywne inwestowanie sprawia ogromne problemy nawet ekspertom w tej dziedzinie.

- Inwestuj tylko w to, co rozumiesz. Dowiedz się co to są akcje, obligacje, ETF-y. Czym różni się inwestowanie pasywne od aktywnego? Najważniejsze to zrozumieć ryzyko, które wiąże się z aktywami, w które chcesz inwestować oraz to, czego realnie możesz od nich oczekiwać.

- Nie inwestuj wszystkich oszczędności w jeden instrument. Jednym ze sposobów na ograniczenie ryzyka, które nieodłącznie wiążę się z inwestowaniem, jest dywersyfikacja. Warto posiadać portfel inwestycyjny, w którym znajdują się instrumenty reagujące w odmienny sposób w różnych warunkach rynkowych. Dzięki temu zabezpieczamy inwestycję przed znacznymi stratami, a jednocześnie optymalizujemy potencjał wzrostu portfela.

Określenie celu i horyzontu czasowego

W kontekście samodzielnego inwestowania na emeryturę, zanim zainwestujesz, musisz odpowiedzieć sobie na pytanie o to, kiedy realnie będziesz potrzebować zainwestowanych pieniędzy. Jak również na pytanie o to, jakie będą Twoje realne potrzeby, gdy starość zapuka do drzwi? Dlatego warto rozważyć:

- Horyzont czasowy – Na przykład, jeśli masz 30 lat, Twój horyzont inwestycyjny wyniesie ponad trzy dekady. W tak długim okresie, mechanizm procentu składanego może sprawić, że wynik inwestycji kilkukrotnie przewyższy wysokość wpłaconych środków. Jeśli jednak, jest to znacznie krótszy okres, aby osiągnąć podobny cel konieczne mogą być wyższe wpłaty, ale też inny dobór instrumentów w portfelu inwestycyjnym.

- Cel finansowy – Chcesz wypracować tylko dodatek do emerytury, czy budujesz całkowitą niezależność finansową (FIRE)? Określenie wysokości miesięcznej kwoty, jaką będziesz mógł sobie wypłacać dodatkowo na emeryturze pozwoli lepiej zoptymalizować parametry Twojej inwestycji.Pamiętaj o wpływie inflacji.

Mimo że odpowiedzenie sobie na te pytania może wydawać się trudne, na Portu ułatwiamy klientom ten proces. Wypełnienie przygotowanej przez nas ankiety pozwala naszemu systemowi dopasować inwestycję idealnie dopasowaną do celu i horyzontu czasowego. Zajmuje to maksymalnie parę minut.

IKE oraz IKZE jako fundament?

Konta IKE (Indywidualne Konto Emerytalne) oraz IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to rozwiązania funkcjonujące w polskim systemie podatkowym, które pozwalają inwestować z określonymi preferencjami podatkowymi. Mogą być prowadzone m.in. w domach maklerskich, bankach czy funduszach inwestycyjnych i stanowią jedną z dostępnych form budowania kapitału na emeryturę.

IKE umożliwia uniknięcie podatku od zysków kapitałowych (tzw. podatku Belki) przy spełnieniu warunków ustawowych, przede wszystkim utrzymania środków do określonego wieku i zachowania odpowiedniego okresu oszczędzania. IKZE działa inaczej. Wpłaty można odliczyć od podstawy opodatkowania w rocznym zeznaniu PIT, natomiast przy wypłacie środków obowiązuje zryczałtowany podatek.

Oba rozwiązania mają jednak także swoje ograniczenia:

- obowiązują roczne limity wpłat, które mogą być niewystarczające dla osób chcących odkładać większe kwoty,

- wcześniejsza wypłata oznacza utratę części korzyści podatkowych lub konieczność zapłaty podatku.

Korzyści podatkowe IKE i IKZE zachęcają, aby inwestować na emeryturę. Ale dla wielu inwestorów, konieczność samodzielnego podejmowania decyzji inwestycyjnych lub koszty korzystania z tradycyjnych TFI są zniechęcające. Dlatego ludzie nie wykorzystują tych możliwości, również z obawy przed samym inwestowaniem. Przyjrzyjmy się bliżej temu jakie wyzwania stoją przed inwestorami chcącymi inwestować na emeryturę samodzielnie.

Największe wyzwania samodzielnego inwestora

W teorii inwestowanie na emeryturę brzmi prosto, szczególnie jeśli inwestujesz pasywnie. Kupujesz aktywa i czekasz. W praktyce jednak samodzielne zarządzanie kapitałem to proces, który wymaga nie tylko wiedzy, ale przede wszystkim żelaznej dyscypliny i czasu, którego większości z nas brakuje. Z jakimi barierami najczęściej spotykają się osoby budujące portfel na własną rękę?

Brak odpowiedniej wiedzy i doświadczenia

Zestawienie choćby najprostszego portfela inwestycyjnego wymaga wiedzy i doświadczenia. W innym razie wybierając cokolwiek zdajemy się na przypadek. Co gorsza, możemy nie dobrać poziomu ryzyka do długości horyzontu inwestycyjnego lub za wąsko zdywersyfikować swoją inwestycję ryzykując duże straty.

Brak czasu na analizę rynkową i śledzenie wykresów

Niezależnie od stylu inwestowania, jeśli polegasz tylko na sobie, podejmowanie odpowiednich decyzji wymaga analiz, a często i obliczeń. Nawet, proste pasywne inwestowanie w ETF-y wymaga m. in. doboru instrumentów w odpowiednich proporcjach oraz pilnowanie rebalancingu portfela.

Dla wielu osób, które pracują zawodowo i chcą cieszyć się czasem wolnym, konieczność logowania się na platformę maklerską i analizowania arkuszy może stać się uciążliwym obowiązkiem. Natomiast, zaniechania w tej materii mogą wpłynąć negatywnie na wynik inwestycji.

Ukryte koszty domów maklerskich

Na pierwszy rzut oka opłaty w niektórych domach maklerskich wydają się niewielkie lub żadne. Często jesteśmy informowani o zerowych kosztach, kiedy w praktyce nie jest tak różowo. Jeśli zajrzymy do tabel opłat, po wnikliwym przyjrzeniu się cennikowi możemy odkryć, że klasyk miał rację: „W życiu nie ma nic za darmo.”

A nawet niewielkie opłaty w długim terminie mogą znacząco obniżyć wynik inwestycji. W dodatku oprócz prowizji za kupno i sprzedaż instrumentów często pojawiają się także mniej oczywiste koszty, takie jak spready i opłaty za wymianę walut przy zakupie zagranicznych aktywów, opłaty za przechowywanie papierów wartościowych czy dodatkowe prowizje za dostęp do wybranych rynków. Dla inwestora oznacza to konieczność dokładnego analizowania tabel opłat i prowizji, ponieważ nawet drobne różnice mogą przełożyć się na tysiące złotych w perspektywie kilkudziesięciu lat inwestowania na emeryturę.

Emocje i błędy poznawcze – jak nie sprzedawać w dołku?

To największa pułapka. Inwestowanie na emeryturę to gra psychologiczna. Kiedy na rynkach panuje bessa, a nagłówki portfeli finansowych krzyczą o „nadchodzącym kryzysie”, naturalnym odruchem jest chęć ratowania tego, co zostało. Wtedy wielu inwestorów indywidualnych ulega emocjom i wyprzedaje aktywa w samym dołku realizując stratę. Silnie może oddziaływać na nas efekt potwierdzenia. Czyli szukamy informacji, które pasują do naszego aktualnego nastroju (strachu lub euforii), co prowadzi do błędnych decyzji.

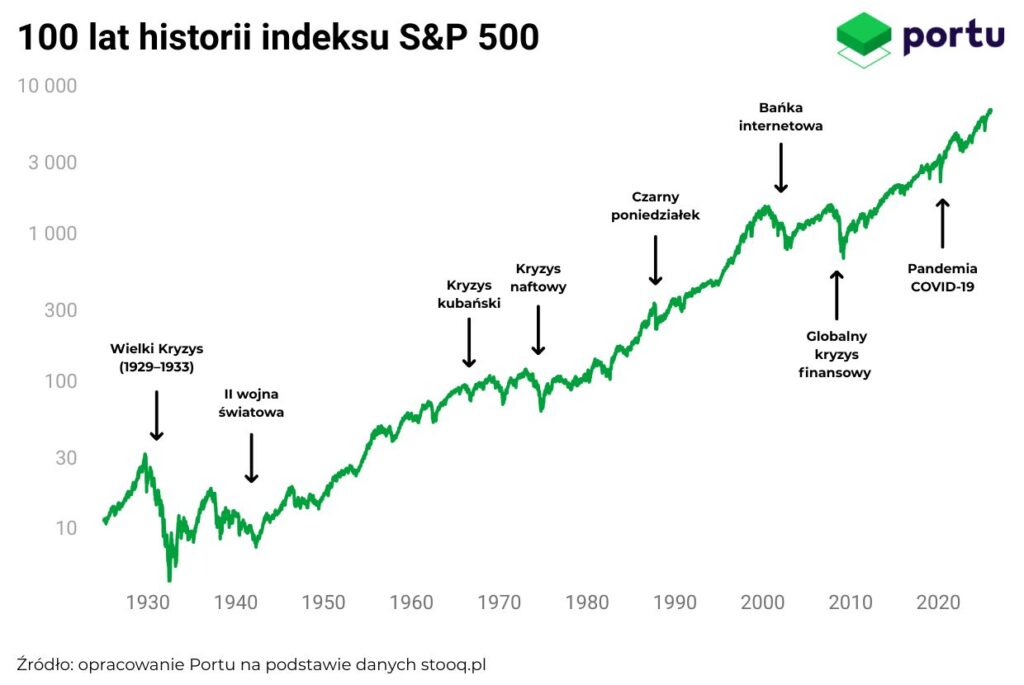

W długim terminie musimy trzymać się naszego planu inwestycyjnego. Krótkoterminowe wahania czy nawet kilkuletnie kryzysy są naturalne dla rynków. Mimo, że historia nie musi się wcale powtarzać to warto zdać sobie sprawę, że rynki przetrwały wydarzenia takie jak II wojna światowa, globalny kryzys finansowy czy pandemię. Ci, którzy zachowali zimną krew, doczekali się odbicia i dalszych wzrostów. Dlatego tak ważne jest trzymanie się horyzontu inwestycyjnego i nie popadanie w panikę.

Na przykładzie indeksu S&P 500 reprezentującego 500 największych spółek w Stanach Zjednoczonych, widzimy jak do tej pory po każdym kryzysie lub krótkoterminowych tąpnięciach następowały okresy hossy. Nie ma gwarancji, że historyczne wyniki będą się powtarzać.

Rebalancing portfela, czyli uciążliwa matematyka

Wyobraź sobie, że Twój idealny portfel to 60% akcji i 40% obligacji. Po roku świetnej hossy na giełdzie akcje zyskały na wartości i stanowią teraz 75% Twojego portfela. Stał się on znacznie bardziej ryzykowny, niż zakładałeś.

- Co musisz zrobić? Musisz dokonać tzw. rebalancingu – sprzedać część akcji (realizując zyski i często płacąc podatki) oraz dokupić obligacje, by wrócić do pierwotnych proporcji.

- Problem – Wymaga to precyzyjnych obliczeń matematycznych, pilnowania arkusza w Excelu i ponoszenia dodatkowych kosztów transakcyjnych przy każdym ruchu.

Dla wielu inwestorów ten techniczny aspekt jest na tyle zniechęcający, że po prostu go pomijają, co w efekcie prowadzi do posiadania portfela, który nie pasuje do ich profilu ryzyka. Przypominamy, że w Portfelach Portu rebalancing jest absolutnie darmowy oraz automatyczny, dodatkowo jest dokonywany przy okazji każdej kolejnej wpłaty na inwestycję, co pomaga ograniczać konsekwencje podatkowe.

Robodoradca – nowoczesny sposób na inwestowanie na emeryturę

W obliczu skomplikowanych tabel opłat, konieczności śledzenia giełd i walki z własnymi emocjami, samodzielne inwestowanie na emeryturę może przypominać stąpanie po polu minowym. Szczególnie, jeśli próbujemy to robić aktywnie. Na szczęście technologia dostarczyła rozwiązanie, które zdejmuje ten trud z ramion inwestorów. Robodoradca to inteligentna platforma, która może zarządzać Twoim portfelem emerytalnym w sposób zautomatyzowany, profesjonalny i dopasowany do Ciebie.

Czym jest robodoradca i jak działa w praktyce?

Robodoradca to platforma inwestycyjna, która zarządza inwestycjami z wykorzystaniem szeroko zdywersyfikowanych portfeli dopasowanych do potrzeb klienta. Portfele takie składają się głównie z nisko-kosztowych ETF-ów, dzięki czemu inwestowanie staje się atrakcyjne cenowo. Szczególnie, jeśli weźmiemy pod uwagę fakt, iż oprócz założenia konta i wykonywania regularnych wpłat, inwestor nie musi robić nic więcej.

W praktyce robodoradca znosi podstawowe bariery, które zazwyczaj zniechęcają ludzi do inwestowania na emeryturę samodzielnie:

- Brak wiedzy i doświadczenia – Nie musisz być ekspertem. Proces zaczyna się od inteligentnej ankiety, która bada Twój poziom akceptacji ryzyka i cele. Na tej podstawie robodoradca buduje dla Ciebie gotowy, zdywersyfikowany portfel.

- Czas poświęcany na pielęgnację inwestycji – Nie ma potrzeby samodzielnego analizowania rynku, porównywania setek instrumentów ani regularnego dostosowywania portfela. Robodoradca automatycznie dobiera instrumenty, monitoruje portfel i przeprowadza rebalancing, utrzymując założoną strategię inwestycyjną.

Automatyzacja inwestycji – Kup i trzymaj

Największe wyzwania, o których wspomnieliśmy wcześniej czyli brak czasu, emocje i konieczność rebalancingu, znikają dzięki pełnej automatyzacji procesu.

- Rebalancing bez Twojego udziału – Robodoradca pilnuje proporcji portfela za Ciebie. Jeśli sytuacja rynkowa sprawi, że struktura portfela zmieni się, robodoradca przywróci go do założonych proporcji.

- Inwestowanie bez emocji – Robodoradca nie czyta sensacyjnych nagłówków i nie wpada w panikę podczas bessy. Realizuje założoną strategię niezależnie od nastrojów rynkowych, chroniąc Cię przed popełnieniem błędu behawioralnego.

Niskie koszty i globalna dywersyfikacja bez wychodzenia z domu

Jednym z największych wrogów emerytury są ukryte koszty. Robodoradcy stawiają na maksymalną przejrzystość, rozwiązując problem skomplikowanych tabel opłat w domach maklerskich.

- Przejrzysta struktura opłat – Zamiast spreadów walutowych, opłat za przechowywanie papierów (custody fee) czy prowizji od każdej transakcji, zazwyczaj płacisz jedną, niską opłatę za zarządzanie. Wiesz dokładnie, ile kosztuje Cię Twoja przyszłość.

- Globalny zasięg za jednym kliknięciem – Nie musisz martwić się o dostęp do giełdy w USA czy Japonii. Twój portfel u robodoradcy jest od razu zdywersyfikowany na cały świat. Inwestujesz w tysiące firm globalnie, co drastycznie obniża ryzyko w porównaniu do samodzielnego wyboru kilku spółek.

- Oszczędność czasu – Zamiast poświęcać godziny na analizy, wystarczy, że ustawisz stałe zlecenie przelewu. Twoja emerytura buduje się sama, a Ty możesz wrócić do pracy, rodziny lub pasji, mając pewność, że Twoje pieniądze są w dobrych rękach.

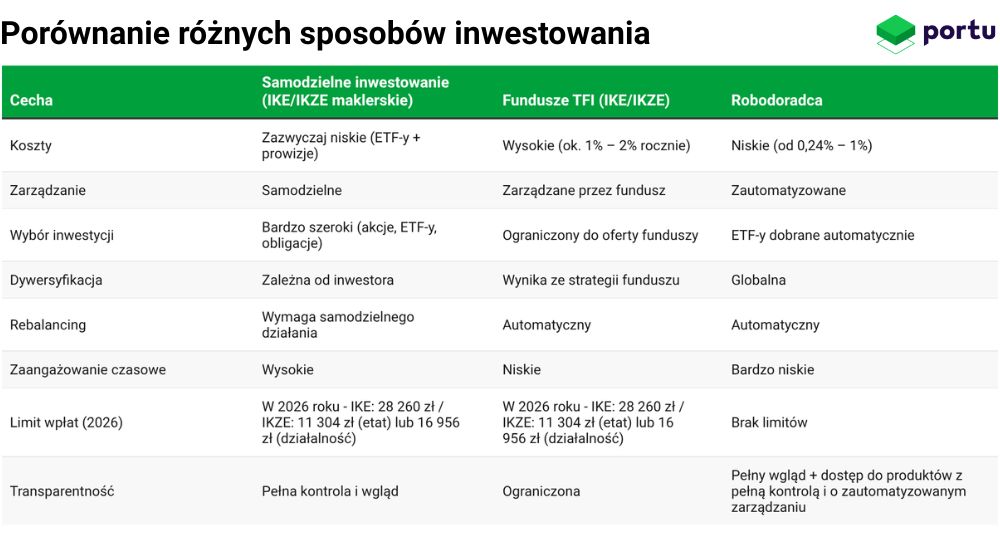

IKE, IKZE czy robodoradca – porównanie

W ramach IKE lub IKZE można zasadniczo inwestować na dwa sposoby. Samodzielnie na koncie maklerskim lub inwestując w fundusz korzystając z oferty Towarzystw Funduszy Inwestycyjnych. Mimo, że u robodoradcy nie ma ulg podatkowych, spróbujmy lepiej zrozumieć cechy tych możliwości zestawiając je wszystkie w jednej tabeli.

Najważniejsze różnice między tymi podejściami dotyczą kosztów, kontroli oraz czasu potrzebnego na zarządzanie inwestycją.

Samodzielne inwestowanie na emeryturę na rachunkach maklerskich tylko dla ekspertów?

W rachunkach maklerskich w ramach IKE/IKZE możliwe jest osiągnięcie niskich kosztów i pełnej kontroli nad portfelem, jednak wymaga to samodzielnego podejmowania decyzji, monitorowania inwestycji i regularnego przeprowadzania rebalancingu.

Co może wiązać się to także z większą liczbą transakcji, wpływając na rosnący koszt takiego rozwiązania. Podsumowując wymaga to wiedzy, doświadczenia, poświęcanego czasu oraz unikania ukrytych opłat. Jak również unikania dużej częstotliwości transakcji ze względu na opłaty, utrudniając skuteczną realizację strategii regularnych wpłat (DCA).

TFI są wygodne, ale drogie i często mało skuteczne w długim terminie

W przypadku funduszy inwestycyjnych zarządzanych przez Towarzystwa Funduszy Inwestycyjnych proces inwestycyjny jest uproszczony, ponieważ zarządzający odpowiada za dobór oraz bieżące dostosowywanie portfela. Wiąże się to jednak z wyższymi opłatami, które w długim terminie mogą istotnie wpływać na wynik inwestycji.

Oferta TFI jest szeroka i obejmuje również rozwiązania o charakterze pasywnym. Warto jednak zwrócić uwagę, czy są to fundusze zarządzane bezpośrednio, czy portfele oparte na ETF, jakie są całkowite koszty oraz czy pobierana jest opłata za wyniki.

Należy pamiętać, że wiele funduszy jest zarządzanych aktywnie, co wiąże się z dodatkowymi kosztami. Dane historyczne wskazują, że w długim terminie inwestowanie pasywne często osiąga wyniki wyższe niż inwestowanie aktywne, przy niższych kosztach.

Z robodoradcą Portu jest tanio, prosto i skutecznie, ale bez ulg podatkowych

Portu automatyzuje zarządzanie portfelem i wykorzystuje proste i tanie instrumenty, takie jak ETF-y, ograniczając konieczność zaangażowania czasowego. Jest najbardziej wygodnym rozwiązaniem, a często także o wiele tańszym. Problemem pozostaje jednak brak ulg podatkowych. Mimo to, oczywistym jest, że robodoradca Portu sprawdzi się do inwestowania na emeryturę, szczególnie jeśli wyczerpaliśmy już limity na IKE i IKZE. Także, jeśli chcemy inwestować na emeryturę w najprostszy możliwy sposób, który jednocześnie przynosi efekty.

Po prostu od razu zacznij inwestować na emeryturę

Ostatecznie, sukces Twojej inwestycji będzie zależał od parametrów takich jak poziom opłat, stopa zwrotu, długości inwestycji oraz indywidualna sytuacja podatkowa. Dlatego warto brać pod uwagę wszystkie te czynniki. Z jednej strony warto wykorzystać ulgi podatkowe, ale z drugiej strony nie ma sensu się ograniczać, jeśli inne parametry prezentują się korzystnie. Pamiętajmy, że nic nie stoi na przeszkodzie, aby łączyć różne formy inwestowania na emeryturę.

W praktyce najważniejsze w tym wszystkim jest to, żeby po prostu zacząć inwestować. Zawsze można rozpocząć od małych kwot, a w miarę wzrostu poziomu wiedzy i doświadczenia zacząć wykorzystywać mądrze wszystkie istniejące opcje.

Twoja emerytura jest w Twoich rękach

Wiedza o tym, jak inwestować na emeryturę samemu, to jedna z najcenniejszych umiejętności finansowych, jakie możesz nabyć. Jak widzieliśmy, największym zagrożeniem dla Twojej przyszłości nie jest wcale ryzyko giełdowe, lecz inflacja i… prokrastynacja. Czas płynie nieubłaganie, a każda odłożona decyzja o rozpoczęciu inwestowania to realna strata wynikająca z niewykorzystania potęgi procentu składanego.

Nie musisz być ekspertem od analizy technicznej ani spędzać długich godzin nad wykresami, aby zbudować solidny kapitał. Kluczem do sukcesu jest:

- Szybkie działanie – zacznij od dowolnej kwoty, byle dzisiaj.

- Dyscyplina – trzymaj się planu nawet wtedy, gdy na rynkach panują emocje.

- Mądre narzędzia – wykorzystaj automatyzację, jaką oferuje robodoradca, aby obniżyć koszty i zaoszczędzić czas.

Samodzielne inwestowanie na emeryturę nie musi być trudne ani stresujące. Niezależnie od tego, czy wybierzesz IKE, IKZE, czy nowoczesną platformę taką jak Portu, najważniejszym krokiem jest przejście od teorii do praktyki. Twoja przyszła „starsza wersja Ciebie” z pewnością podziękuje Ci za tę decyzję.

Nie czekaj na lepszy moment – on właśnie trwa

Zadbaj o swoje bezpieczeństwo finansowe już teraz. Załóż konto, wypełnij ankietę inwestycyjną i pozwól technologii pracować za Ciebie na Twoją przyszłość.

FAQ – Najczęściej zadawane pytania o samodzielne inwestowanie na emeryturę

1. Ile pieniędzy potrzebuję, aby zacząć inwestować na emeryturę samemu?

Wbrew obiegowej opinii, nie potrzebujesz dużego kapitału na start. Dzięki nowoczesnym platformom i robodoradcom możesz zacząć od niewielkich kwot, nawet od 100 złotych miesięcznie. W samodzielnym inwestowaniu na emeryturę znacznie ważniejszy od wysokości pierwszej wpłaty jest czas i regularność.

2. Co jest lepsze: IKE, IKZE czy robodoradca?

To zależy od Twoich priorytetów. IKE pozwala uniknąć podatku Belki, IKZE daje ulgę w PIT już teraz, natomiast robodoradca Portu oferuje maksymalną wygodę, pełną automatyzację i globalną dywersyfikację (często przy niższych kosztach niż tradycyjne fundusze). Najlepszą strategią jest często łączenie tych rozwiązań, aby w pełni zoptymalizować swój portfel.

3. Czy inwestowanie na emeryturę jest bezpieczne?

Każda inwestycja wiąże się z ryzykiem, ale w długim terminie (20-30 lat) historycznie rynki kapitałowe rosły. Kluczem do bezpieczeństwa jest dywersyfikacja, czyli niewkładaniewszystkich jajek do jednego koszyka, oraz unikanie emocjonalnych decyzji podczas chwilowych spadków na giełdzie.

4. Czym jest rebalancing i dlaczego jest ważny?

Rebalancing to przywracanie portfela do pierwotnie założonych proporcji (np. 60% akcji i 40% obligacji). Bez tego Twój portfel z czasem może stać się zbyt ryzykowny. Samodzielne wykonywanie rebalancingu wymaga obliczeń i czasu, dlatego warto korzystać z rozwiązań, które robią to automatycznie, jak np. Portu.

5. Jak inflacja wpływa na moje oszczędności emerytalne?

Inflacja to „cichy złodziej”, który sprawia, że za tę samą kwotę za 20 lat kupisz znacznie mniej niż dzisiaj. Trzymanie gotówki w produktach, na których długofalowo oprocentowanie jest niższe niż inflacja oznacza realną stratę. Jedynym sposobem na ochronę siły nabywczej pieniądza w długim terminie jest inwestowanie w aktywa, które mają potencjał wzrostu wyższy niż wskaźnik inflacji, np, mądrze dobrane akcje lub ETF-y akcyjne.

Na co zwrócić uwagę po przeczytaniu artykułu?

- Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

- Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

- Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

- Portu nie gwarantuje osiągnięcia zysków z inwestycji.

- Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

- Niniejszy artykuł jest materiałem marketingowym.

Darek jest odpowiedzialny za komunikację z naszymi klientami, kontroluje nowe rejestracje i odpowiada na pytania klientów. Oprócz tego pisze artykuły, w których przybliża tematy związane z oszczędzaniem, inwestowaniem i gospodarką. W wolnych chwilach śledzi nowości z zakresu biznesu oraz marketingu cyfrowego. Interesuje się muzyką oraz uwielbia spędzać czas na łonie przyrody.