Każdy inwestor jest zainteresowany sukcesem swojej inwestycji w czasie – to mniej więcej główny cel wszystkich inwestorów. W Portu często otrzymujemy pytania, jak najlepiej to ocenić. Istnieje kilka rodzajów stóp zwrotu, z których każda patrzy na wyniki z innej perspektywy. W tym artykule podsumowujemy, czym różnią się różne metody obliczania stóp zwrotu i w jakich sytuacjach są one najczęściej używane.

Po zalogowaniu się na swoje konto i przyjrzeniu się szczegółom swojego portfela lub strategii, zobaczysz kilka różnych wskaźników zwrotu z inwestycji: aktualną stopę zwrotu (bezwzględną), prostą, stopę zwrotu ważoną czasowo i pieniędzmi. Aby móc poprawnie ocenić powodzenie Twojej inwestycji, wyjaśnimy, co oznacza każda z nich i jak jest obliczana. Na koniec podsumowujemy, jak najlepiej wykorzystać każdy rodzaj zysków.

1. Prosta stopa zwrotu

Jak sama nazwa wskazuje, prostą stopę zwrotu można łatwo obliczyć jako stosunek bezwzględnego zwrotu z inwestycji (tj. zysku lub straty gotówkowej) do sumy depozytów netto (wpłaty minus wypłaty) w danym okresie. Jeśli dokonałeś pierwszej wpłaty, a następnie wyłącznie obserwowałeś rozwój swojej inwestycji, możesz łatwo obliczyć zwrot w ten sposób – w tym przypadku prosty zwrot byłby dobrym wskaźnikiem tego, jak radziła sobie Twoja inwestycja. Jednak sytuacja staje się znacznie bardziej skomplikowana, jeśli z czasem pojawią się dalsze przepływy pieniężne. To regularne wpłaty lub możliwe wypłaty wpływają na prosty zwrot, a wynikający z tego procent zysku traci znaczenie. Spójrz na następujące przykłady:

Scenariusz 1: Wzrost wartości początkowego depozytu

Wyobraź sobie, że wpłacasz do swojego portfela 10 000 PLN, a po roku depozyt ten wzrośnie do 11 000 PLN. Prosty zwrot to: JV = 1 000 / 10 000 = 10%. W takim przypadku prosty zwrot ma sens i może być wykorzystany jako miara tego, jak pracowały zainwestowane pieniądze.

Scenariusz 2: Wypłata środków pod koniec obserwowanego okresu

Weźmy pod uwagę wstępną wpłatę ze scenariusza 1. Następnie wyobraź sobie, że po roku zdecydujesz się wypłacić większość swoich środków. Wypłacisz 10 500 PLN z całkowitej wartości swojej inwestycji wynoszącej 11 000 PLN. Prosta stopa zwrotu w tym momencie będzie wynosiła: JV = 500 / (10 000 – 10 500) = -100%. Prosty zwrot błędnie pokazuje wartości ujemne, mimo że faktycznie osiągnąłeś zysk.

Scenariusz 3: Regularne depozyty w trakcie obserwowanego okresu

Weźmy pod uwagę początkową wpłatę ze scenariusza 1. Po pół roku zainwestowałeś w swój portfel kolejne 10 000 PLN, które w drugiej połowie roku wzrosły o 500 PLN. Początkowa wpłata ponownie wzrosła o 1000 PLN rocznie, jak w poprzednich przykładach. Prosty zwrot na koniec roku w tym przypadku wynosi: JV = 1500 / 20 000 = 7,50%. Ogólny wynik jest zmniejszony właśnie dlatego, że prosty zwrot nie pozwala właściwie oszacować systematycznych wpłat i zakłada, że wszystkie depozyty zostały dokonane na początku, a zatem zarabiały przez cały analizowany okres. Zatem ani tym przypadku ostateczna rentowność inwestycji nie jest prawidłowa.

Ponieważ zdecydowana większość naszych inwestorów regularnie wpłaca pieniądze, prosty zwrot nie jest właściwą metodą obliczania wyników inwestycji. Jednak klienci często wymagają go właśnie ze względu na łatwe obliczenia, dlatego możesz ją znaleźć obok innych bardziej złożonych metod na stronie ze szczegółami portfela lub strategii. Pamiętaj jednak, że zawsze należy interpretować go ostrożnie.

2. Stopa zwrotu ważona pieniędzmi

Stopa zwrotu ważona pieniądzem jest zazwyczaj najlepszym wskaźnikiem rzeczywistej rentowności Twojej inwestycji. Oprócz rzeczywistych wyników poszczególnych instrumentów inwestycyjnych uwzględnia również sposób, w jaki udało Ci się ustalić czas poszczególnych wpłat lub wypłat. A ponieważ na Portu wpłacasz i wypłacasz pieniądze według własnego uznania, zwrot ważony pieniędzmi dobrze pokaże powodzenie inwestycji, w tym wpływ timingu rynkowego.

Z drugiej strony stopa zwrotu ważona pieniędzmi nie jest dobrym wskaźnikiem, jeśli interesuje Cię, w jaki sposób Portu zdołało pomnożyć Twoje środki – właśnie dlatego, że nie mamy wpływu na to, kiedy je wpłacasz. To samo dotyczy porównania ze sobą zwrotów z kilku inwestycji. W obu tych celach użyj stopy zwrotu ważonej czasowo, która jest w stanie zniwelować wpływ czasu i wielkości bieżących ruchów pieniężnych.

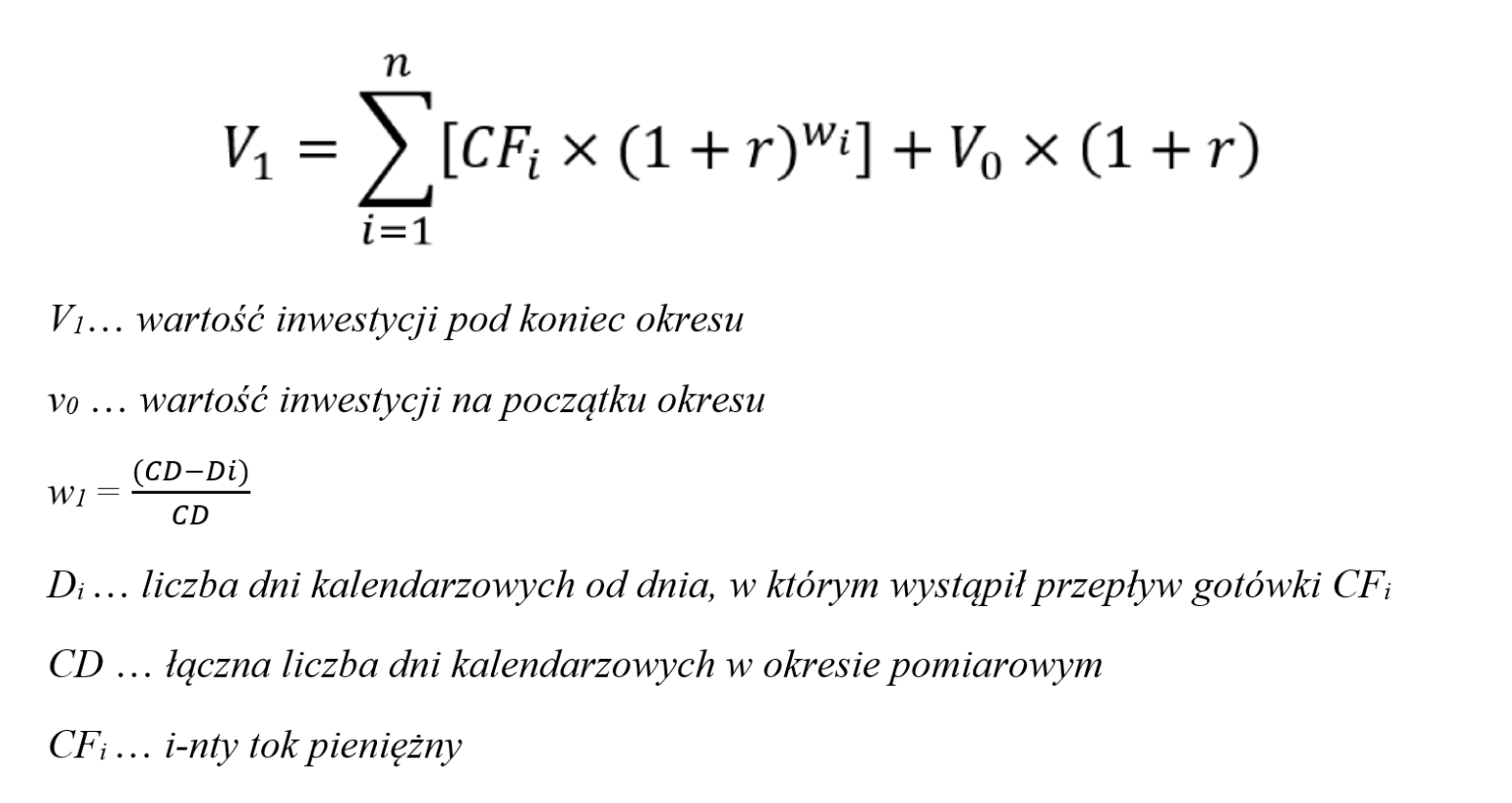

Stopa zwrotu ważonego pieniężnie obejmuje metodę wewnętrznej stopy zwrotu IRR (z angielskiego internal rate of return). Ta metoda jest dostosowana tak, aby można było obliczyć procent zysku nawet dla przepływów pieniężnych nierównomiernie rozłożonych w czasie. Aby ją obliczyć, musisz znać dzienny stan inwestycji w czasie i korzystać z oprogramowania lub funkcji XIRR w programie Microsoft Excel. Z matematycznego punktu widzenia zwrot ważony pieniędzmi to wtedy stopa według następującego wzoru:

3. Stopa zwrotu ważona w czasie

Stopa zwrotu ważona czasowo to najczęstszy sposób obliczania zwrotu z inwestycji — może on sprytnie dostosować całkowity zwrot z inwestycji do efektów bieżących ruchów pieniężnych. Zwrot ważony w czasie mówi nam zatem, jakie byłyby ogólne wyniki danej kombinacji aktywów w portfelu inwestycyjnym, gdyby cała kwota została zainwestowana na początku badanego okresu.

Dlatego też stopa zwrotu ważona czasowo stała się standardem branżowym. Jeśli chcesz porównać wyniki różnych inwestycji, jest to właściwy wskaźnik. Możesz porównać ważone czasowo stopy zwrotu z poszczególnych inwestycji na Portu, ale możesz również monitorować ich wyniki w stosunku do funduszy inwestycyjnych lub indeksów rynkowych. Musisz jednak dopilnować, aby porównać te same okresy.

Obliczanie przychodu ważonego czasowo jest bardziej złożone, podobnie jak przychód ważony gotówkowo, dlatego w Portu obliczamy je za Ciebie. Z teoretycznego punktu widzenia stopa zwrotu ważona w czasie oblicza się jako stopa zwrotu za każdy dzień, a następnie oblicza się średnią geometryczną z całego obserwowanego okresu:

gdzie rtTWR jest zwrotem ważonym czasowo (TWR) dla okresu t, który składa się z N liczby dni. Ten sam wynik można obliczyć za pomocą tzw. zmodyfikowanej metody Dietza.

W niektórych sytuacjach zwrot ważony czasowo może różnić się znakiem od zwrotu bezwzględnego lub ważonego gotówkowo. Spójrz na następujący przykład:

Weźmy pod uwagę wpłatę początkową w wysokości 1000 PLN, która w ciągu pierwszych sześciu miesięcy wzrośnie nawet o 10% do 1100 PLN. Jesteś zadowolony z wyników swojej inwestycji i decydujesz się wpłacić większą kwotę 10 000 PLN. W drugiej połowie roku rynki załamują się i spadną o 5%. Z łącznej kwoty 11 100 na koniec roku otrzymasz 10 545 PLN. Bezwzględna strata od początku inwestycji wynosi -455 PLN. Jednak nie dlatego, że rynki zawiodły (wzrosły o 5% od czasu początkowej inwestycji), ale dlatego, że zainwestowałeś większość pieniędzy w niewłaściwym czasie.

Taka sytuacja nie oznacza jednak, że którakolwiek ze stóp zwrotu jest błędnie wyliczona Tylko, że każda z nich inaczej patrzy na wyniki Twojej inwestycji.

W jakiej sytuacji pomocna będzie każda z metod obliczania stopy zwrotu?

Prosta stopa zwrotu:

Na początku zainwestowano tylko raz i od tego czasu nie było żadnych wpłat ani wypłat

Stopa zwrotu ważona pieniędzmi:

By sprawdzić, jaka była rzeczywista wydajność zainwestowanych pieniędzy

By dowiedzieć się, jak udało się wykorzystać timing rynkowy

Stopa zwrotu ważona w czasie:

By zobaczyć, jak inwestycja się rozwijała w porównaniu z innymi inwestycjami w tym samym okresie

By ocenić, jak dobrze Portu zarządza pieniędzmi (w przypadku portfeli, w których wybieramy instrumenty)

—————————————————————–

Na co zwrócić uwagę po przeczytaniu tego artykułu?

– Artykuł nie jest rekomendacją inwestycyjną.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zwrotów.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji na rynkach kapitałowych.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni lub czy np. inwestowanie tematyczne jest dla Ciebie? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.