Dawniej kieszonkowe lądowało w skarbonce albo w słoiku. Dziś coraz częściej trafia na konto bankowe dziecka, a pierwszym portfelem bywa aplikacja mobilna. Karty płatnicze, Blik i zakupy online stały się codziennością już nie tylko dorosłych, ale i nastolatków. Cyfrowa rewolucja sprawia, że zarządzanie pieniędzmi najmłodszych wymaga nowych narzędzi i innego podejścia niż kiedyś. Z jednej strony technologie ułatwiają kontrolę wydatków i uczą samodzielności, z drugiej – niosą ryzyko impulsywnych decyzji czy internetowych oszustw. Dlatego edukacja finansowa dzieci staje się koniecznością. Coraz częściej w jej centrum znajduje się także inwestowanie dla dzieci, dzięki któremu kieszonkowe może przestać być tylko środkiem na drobne wydatki, a stać się pierwszym krokiem do budowania kapitału na przyszłość.

Na co uważać w erze cyfrowego kieszonkowego

W świecie cyfrowym dzieci mogą stracić pieniądze szybciej, niż zdążą się zorientować. Mikropłatności w grach online kuszą dodatkowymi przedmiotami, aplikacje przechowują dane kart, a subskrypcje odnawiają się automatycznie i potrafią miesiącami zjadać kieszonkowe. Kilka nieprzemyślanych kliknięć wystarczy, aby środki przeznaczone na cały tydzień zniknęły w ciągu jednego popołudnia.

Jeszcze poważniejsze zagrożenia niosą ze sobą oszustwa. Fałszywe wiadomości SMS lub e-maile podszywające się pod bank czy firmę kurierską, prośby o szybki przelew BLIK wysyłane z przejętych kont znajomych, a także reklamy obiecujące „inwestycję życia” – to tylko część niebezpieczeństw. Choć takie ataki wymierzone są głównie w dorosłych, również dzieci mogą dać się nabrać na wizję szybkiego zysku i stracić nie tylko swoje oszczędności, lecz także wrażliwe dane.

Dlatego kontrola finansowa dzieci w sieci jest koniecznością. Rozmowy o bezpieczeństwie powinny obejmować nie tylko prywatność czy filtrowanie treści, ale również edukację finansową dzieci. Młodzi użytkownicy internetu muszą wiedzieć, jak rozpoznawać podejrzane oferty i jak unikać impulsywnych decyzji zakupowych. Ważne jest także pokazanie alternatywy – pieniądze mogą nie tylko znikać w aplikacjach i grach, ale też pracować i rosnąć. Dobrym przykładem jest inwestowanie dla dzieci, które w praktyce można realizować poprzez Konto dla dzieci na Portu. To narzędzie uczy, że cyfrowe kieszonkowe może stać się pierwszym krokiem do budowania kapitału w bezpiecznych i regulowanych warunkach.

Jak uczyć dzieci odpowiedzialności finansowej

Najgorsze, co można zrobić w kwestii edukacji finansowej dziecka, to odkładać ją na później i traktować pieniądze jak temat tabu. Im wcześniej zaczniemy, tym większa szansa, że dziecko nauczy się zdrowych nawyków i uniknie błędów, które wielu dorosłych popełnia przez brak wiedzy.

Potwierdzają to także badania Uniwersytetu w Cambridge, które dowiodły, że w wieku 7. roku życia. dzieci potrafią zrozumieć wartość pieniędzy, odraczać przyjemności i dostrzegać konsekwencje decyzji finansowych. Oznacza to, że pierwsze rozmowy o pieniądzach można prowadzić znacznie wcześniej, niż wielu rodzicom się wydaje.

Dobrym momentem, by przełożyć teorię na praktykę, jest chwila, w której dziecko dostaje swoje pierwsze kieszonkowe. To wtedy po raz pierwszy konfrontuje się z faktem, że środki są ograniczone i trzeba decydować, na co je przeznaczyć. Prosty podział na część przeznaczoną na bieżące wydatki, część odkładaną na oszczędności i część inwestowaną długoterminowo uczy planowania i odpowiedzialności.

Od początku dobrze jest oswajać najmłodszych z prawdziwymi produktami finansowymi, takimi jak konto bankowe, karta płatnicza czy nawet konto inwestycyjne dla dzieci. Jednocześnie należy wprowadzić podstawowe reguły bezpieczeństwa. Dziecko powinno wiedzieć, że nie wolno podawać PIN-u, loginu ani hasła, nie powinno logować się do banku z publicznych sieci Wi-Fi ani klikać w linki z podejrzanych wiadomości.

Konieczne jest również uczenie rozpoznawania prób oszustwa. Jeśli pojawia się nagła prośba o przelew na ratunek, trzeba to potwierdzić bezpośrednio u danej osoby najlepiej w rozmowie telefonicznej. Jeżeli dziecko otrzyma wiadomość e-mail lub sms-a z prośbą o aktualizację danych bankowych, powinno od razu zgłosić to rodzicowi.

Ważnym elementem edukacji finansowej dzieci jest uświadomienie, skąd naprawdę biorą się pieniądze. Dziecko powinno rozumieć, że pieniądze są efektem pracy albo kapitału, który wcześniej został zbudowany. Chodzi o to, by wiedziało, że zdobycie pieniędzy wymaga czasu, wysiłku lub mądrego inwestowania. Obietnica szybkiego zysku bez ryzyka niemal zawsze oznacza próbę wyłudzenia.

Rodzice powinni też pokazywać, że pieniądze mogą pracować. Jeśli tylko leżą w skarbonce lub na koncie, inflacja obniża ich wartość. Jeśli natomiast są mądrze inwestowane w długim terminie, mają szansę realnie rosnąć. Dobrym początkiem może być stworzenie domowej instytucji „Bank Rodzic”, w której dziecko lokuje swoje oszczędności i dostaje od rodziców symboliczne odsetki. To prosty i obrazowy sposób, by zrozumiało, że kapitał może przynosić dodatkowe zyski.

Dlaczego warto zacząć inwestować dla dzieci jak najwcześniej

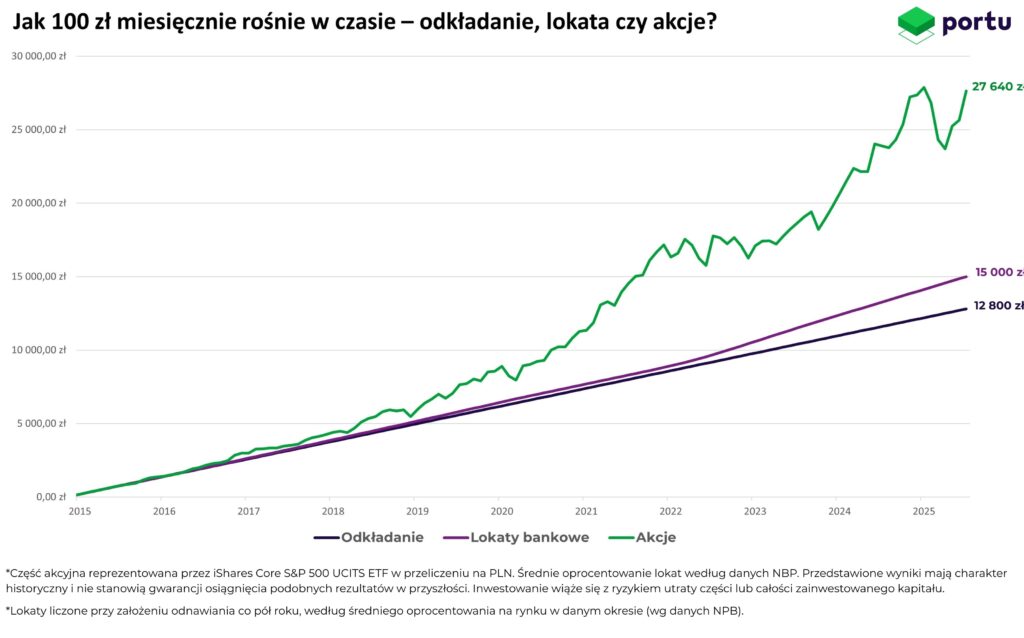

Największym sprzymierzeńcem inwestora jest czas. Widać to doskonale na prostym przykładzie. Gdyby od 2015 roku co miesiąc odkładać 100 zł i trzymać je w gotówce, dziś uzbierałoby się około 12 800 zł. Lokata bankowa dałaby niewiele więcej, w granicach 15 000 zł. Jednak cierpliwe i regularne inwestowanie w akcje – w tym przypadku przez ETF odwzorowujący indeks S&P 500, dostępny na platformie Portu – przyniosłoby aż około 27 640 zł. To ponad dwa razy więcej niż zwykłe odkładanie i niemal dwukrotność lokaty.

Ten przykład pokazuje, jak działa procent składany i dlaczego warto zaczynać wcześnie. Nawet niewielkie kwoty, systematycznie inwestowane przez kilkanaście lat, mogą stać się solidnym wsparciem w dorosłości. Co ważne, inwestowanie dla dzieci to nie tylko liczby na rachunku. To także edukacja finansowa dzieci – nauka, że pieniądz ma wartość, że wymaga planowania i że mądrze zarządzany może rosnąć. Dzięki temu młodzi ludzie łatwiej unikną impulsywnych decyzji i będą potrafili dobrze wykorzystać kapitał, który im przekażemy.

Pokolenia wychowane w latach 80. i 90. rzadko miały taką możliwość. Większość musiała samodzielnie zdobywać środki na studia, pierwsze auto czy wkład własny na mieszkanie. Dlatego tym bardziej warto zadbać, by naszym dzieciom było łatwiej. Regularne inwestowanie, najlepiej w prosty i pasywny sposób, pozwoli im wystartować w dorosłość z większą swobodą finansową.

Na Portu można to robić wygodnie i przejrzyście dzięki Kontom dla dzieci. To rachunki inwestycyjne stworzone specjalnie z myślą o najmłodszych. Rodzice, dziadkowie czy bliscy mogą inwestować kwoty dla dzieci już od 100 zł. Pieniądze inwestowane są w portfele dopasowane do horyzontu czasowego i poziomu ryzyka, a opłata za zarządzanie wynosi symboliczne 0,25% rocznie. Nie ma prowizji od zakupu, kosztów przewalutowania ani ukrytych kosztów, a odkładane środki realnie pracują i mają szansę rosnąć szybciej niż na lokacie czy zwykłym koncie oszczędnościowym.

Podsumowanie

Dzisiejsze dzieci dorastają w świecie, w którym cyfrowe i realne pieniądze przenikają się na każdym kroku. To daje im ogromne możliwości, ale też wystawia na ryzyka, których nie można bagatelizować. Dlatego edukacja finansowa dzieci staje się jednym z kluczowych elementów wychowania. Chroni przed niepotrzebnymi wydatkami i oszustwami, a jednocześnie buduje solidne podstawy do przyszłego dobrobytu.

Pokazując najmłodszym, że pieniądze nie tylko się wydaje, ale także można je pomnażać, uczymy odpowiedzialności, cierpliwości i świadomego podejmowania decyzji. Regularne i długoterminowe inwestowanie dla dzieci, nawet w niewielkich kwotach, potrafi zmienić zwykłe kieszonkowe w kapitał, który stanie się realnym wsparciem na starcie w dorosłość.

Portu daje rodzicom praktyczne narzędzie, by robić to bezpiecznie, transparentnie i skutecznie. Dzięki Kontom dla dzieci oszczędzanie przestaje być tylko odkładaniem pieniędzy, a staje się planem na finansową przyszłość kolejnego pokolenia.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

– Niniejszy artykuł jest materiałem marketingowym.

Andrzej jest analitykiem rynków finansowych w Portu, licencjonowanym Doradcą Inwestycyjnym oraz zwolennikiem pasywnego inwestowania. Specjalizuje się w analizie rynków oraz tworzeniu materiałów edukacyjnych z zakresu inwestycji i finansów, które pomagają inwestorom lepiej zrozumieć świat finansów. Interesuje się również geopolityką i ekonomią. Poza pracą gra na perkusji w zespole muzycznym i uwielbia spędzać czas w górach.

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.– Portu nie gwarantuje osiągnięcia zysków z inwestycji.– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.– Niniejszy artykuł jest materiałem marketingowym.