Jak rozliczyć podatki z Portu?

U wielu z nas hasło „podatki” może przywoływać nieprzyjemne skojarzenia. Wizja skomplikowanych przepisów, niezrozumiałych formularzy i długich kolejek do urzędów skarbowych potrafi przyprawić o zawroty głowy.

Po przeczytaniu poniższego artykułu przekonasz się jednak, że podatki da się okiełznać. Co więcej, w wypadku inwestycji z Portu, nie masz się czego obawiać, bo większość pracy wykonaliśmy już za Ciebie.

Dwa źródła zysków

Inwestując z Portu, uzyskujesz dwa rodzaje dochodów – dochody ze sprzedaży ETF-ów oraz dochody z dywidend.

Dochód ze sprzedaży powstanie, gdy sprzedasz ETF-a, który zyskał na wartości. Wyobraź sobie, że kupiłeś ETF-a za 100 zł, a następnie – po kilku latach – sprzedałeś go za 170 zł. Uzyskasz w ten sposób dochód ze sprzedaży, który wyniesie 70 zł.

Drugim źródłem Twoich dochodów są dywidendy. Niektóre ETF-y okresowo (zwykle raz na kwartał) wypłacają inwestorom część swoich zysków. Są to tzw. ETF-y typu distributing. Drugi rodzaj ETF-ów – typ accumulating – nie wypłaca dywidend. Zamiast tego, takie ETF-y automatycznie reinwestują wypracowane zyski.

Portu oferuje dwa podstawowe rodzaje produktów – Portfele oraz Strategie. Portfele są skonstruowane w całości z ETF-ów typu accumulating. W ich wypadku będziesz więc uzyskiwać wyłącznie dochody ze sprzedaży. Z kolei Strategie wykorzystują oba rodzaje ETF-ów, a zatem w ich wypadku uzyskasz dochody zarówno ze sprzedaży, jak i z dywidend.

Zarówno dochody ze sprzedaży ETF-ów, jak i otrzymane dywidendy stanowią tzw. dochody kapitałowe. Do tej samej kategorii zaliczają się również inne dochody – np. zyski z lokat bankowych, funduszy inwestycyjnych czy obrotu instrumentami pochodnymi.

Na potrzeby artykułu przyjęliśmy, że poza Portu nie uzyskujesz innych dochodów z dywidend oraz z obrotu papierami wartościowymi. Jeśli jednak masz takie dochody – tym lepiej dla Ciebie! Podążając za naszymi wskazówkami, pamiętaj po prostu, że będziesz musiał powiększyć odpowiednie pozycje w zeznaniu podatkowym o dochody uzyskane poza Portu.

Podatek od dochodów kapitałowych

Podatek od dochodów kapitałowych wprowadzono w Polsce w 2002 roku. Początkowo obejmował on wyłącznie depozyty i lokaty bankowe, ale w 2004 roku objęto nim również dochody z papierów wartościowych. Potocznie daninę tę określa się mianem „podatku Belki”, na pamiątkę ministra finansów, który zaproponował jego wprowadzenie. Stawka podatku wynosi 19%.

W niektórych krajach podatek od dochodów kapitałowych zawiera pewną szczególną preferencję – jeśli będziemy w posiadaniu papierów wartościowych dostatecznie długo (np. przez rok) – nie zapłacimy podatku przy ich sprzedaży. Takie rozwiązanie ma zachęcać do długofalowych inwestycji. W Polsce rozwiązanie to dotyczy niestety jedynie dochodów z tytułu zbycia akcji po trzech latach od ich nabycia w ramach IPO na polskim rynku regulowanym. Próżno natomiast szukać takiej preferencji w zakresie dochodów kapitałowych uzyskiwanych ze sprzedaży ETF lub na giełdach poza granicami Polski. W tych przypadkach podatek Belki zapłacimy niezależnie od tego, czy sprzedamy papiery wartościowe po trzydziestu dniach czy po trzydziestu latach.

Ustawa o PIT* przewiduje dwa odrębne reżimy ustalania podatku Belki – zdefiniowane w art. 30a i 30b:

- Reżim I (art. 30a) – reguluje m.in. opodatkowanie dywidend i odsetek. Podstawą opodatkowania jest w tym wypadku kwota otrzymanej dywidendy lub otrzymanych odsetek, której nie można pomniejszyć o żadne koszty. A zatem, gdy ETF typu distributing przekaże na twoje konto 100 zł dywidendy, będziesz zobowiązany oddać fiskusowi 19 zł podatku.

- Reżim II (art. 30b) – reguluje m.in. opodatkowanie dochodów uzyskanych ze sprzedaży papierów wartościowych. W tym wypadku możesz pomniejszyć podstawę opodatkowania o wydatki poniesione na nabycie danego aktywa. I tak, jeśli kupiłeś danego ETF-a za 500 zł, a sprzedałeś za 700 zł, podstawa opodatkowania wyniesie 200 zł, a podatek – 38 zł.

Jeśli korzystasz wyłącznie z Portfeli, będziesz rozliczać podatki tylko według Reżimu II, natomiast jeśli korzystasz ze Strategii, będziesz musiał rozliczyć podatki według obu reżimów.

Formularzem, którego będziesz potrzebować, aby rozliczyć się z podatku od dochodów kapitałowych, jest PIT-38 (ver.18). Dokument ten składa się do urzędu skarbowego raz w roku. Termin na złożenie PIT-38 za dany rok upływa – co do zasady – 30 kwietnia następnego roku.

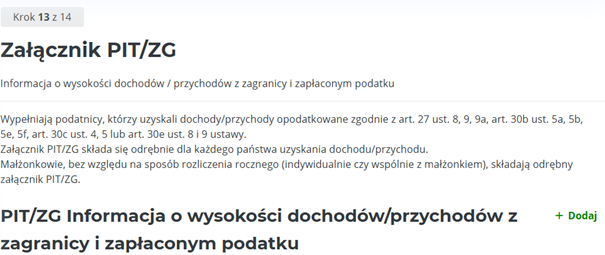

Dochody uzyskane za granicą opodatkowane zgodnie z Reżimem II należy dodatkowo wykazać w załączniku PIT/ZG. Z uwagi na fakt, że Portu handluje na dwóch giełdach – frankfurckiej i londyńskiej – najpewniej będziesz musiał dołączyć do PIT-38 dwa takie załączniki.

Formularz PIT-38 można złożyć papierowo lub elektronicznie – np. korzystając z usługi eFormularz lub Twój e-PIT. Warto skorzystać z tego ostatniego rozwiązania, gdyż część pozycji wypełni się wówczas automatycznie, na podstawie wprowadzonych wcześniej danych.

Ważne:

Wszystkie wartości, które powinny znaleźć się w twoich PIT-ach, znajdziesz w rocznym zestawieniu podatkowym, które otrzymasz od Portu, a konkretnie w części „I. Podsumowanie”.

Nie przejmuj się, jeśli wartości w zestawieniu nieznacznie różnią się od rzeczywistych kwot, które wpłynęły na Twoje konto. Różnice te wynikają z metodologii przeliczania kursów walutowych na potrzeby podatkowe sprecyzowanej w ustawie o PIT.

Rozliczenie dochodów ze sprzedaży ETF-ów

W pierwszej kolejności zajmiemy się rozliczeniem dochodów opodatkowanych zgodnie z Reżimem II – czyli dochodów ze sprzedaży ETF-ów. Rozliczanie dywidend zostawimy sobie na deser.

Warto zaznaczyć, że dochód podlegający opodatkowaniu powstaje dopiero w momencie sprzedaży ETF-a. Dopóki go nie sprzedasz, jego wycena może rosnąć w nieskończoność, a i tak nie spowoduje to konieczności zapłaty podatku. W przypadku inwestycji z Portu, obowiązek rozliczenia podatku z tytułu sprzedaży ETF-ów pojawi się w trzech przypadkach:

- Podejmiesz decyzję o sprzedaży całości lub części aktywów

- Twój portfel przejdzie automatyczny rebalancing (co nieuchronnie będzie wiązało się ze sprzedażą jednych aktywów i zakupem innych)

- Zdecydujesz się zmienić skład portfela (czyli np. sprzedać część ETF-ów obligacyjnych, aby dokupić w ich miejsce ETF-y akcyjne)

Jeśli w danym roku podatkowym zrealizuje się co najmniej jeden z powyższych scenariuszy, będziesz miał obowiązek rozliczyć się ze sprzedaży ETF-ów w formularzu PIT-38. Będziesz musiał złożyć go nawet jeśli osiągniesz stratę. Stratę tę będziesz mógł wykorzystać, aby obniżyć swój podatek w kolejnych latach.

Jeśli przez cały rok nie doszło w twoim portfelu do sprzedaży żadnego ETF-a – czy to zainicjowanej przez Ciebie, czy to przeprowadzonej wskutek automatycznego rebalancingu – w ogóle nie musisz wypełniać części formularza PIT-38 dotyczącej dochodów ze sprzedaży papierów wartościowych (ani załącznika PIT/ZG).

Ważne:

Pamiętaj, że nie musisz rozstrzygać we własnym zakresie, czy i kiedy powstał w twoim wypadku obowiązek podatkowy. Portu zrobi to za Ciebie, dostarczając Ci roczne zestawienie podatkowe, w którym znajdziesz wszystkie niezbędne dane. Nasze wyjaśnienia mają jedynie ułatwić Ci zrozumienie, dlaczego w danym roku płacisz takie, a nie inne podatki.

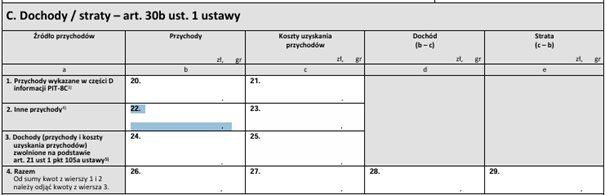

Dochód (lub stratę) ze sprzedaży ETF-ów będziemy wykazywać w części C deklaracji PIT-38.

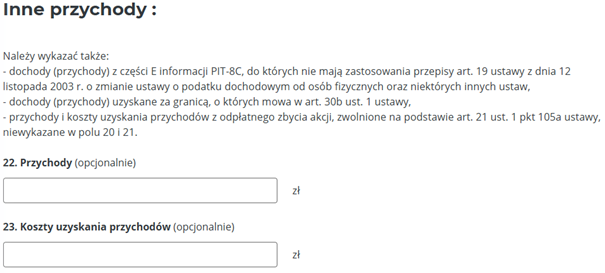

Jak wspomnieliśmy powyżej, wszystkie dane, które powinny znaleźć się w tym formularzu, znajdziesz w rocznym zestawieniu podatkowym, które otrzymałeś od Portu. Wartość zawartą w części I.a. w wierszu „Przychody ze sprzedaży papierów wartościowych” należy przepisać do komórki 22.

Ważne:

Deklaracje w e-Formularzu wyglądają nieco inaczej niż tradycyjne, papierowe PIT-y. Zarówno ogólna struktura, jak i numeracja komórek są jednak zachowane (patrz poniżej). Wszystkie wytyczne z tego artykułu wskazujące, w których komórkach należy umieścić poszczególne wartości (na przykładzie tradycyjnej wersji deklaracji PIT-38), znajdą zatem zastosowanie również do deklaracji składanych w formie elektronicznej.

Z kolei wartość zawarta w wierszu „Koszty uzyskania przychodów ze sprzedaży papierów wartościowych” powinna znaleźć się w komórce 23.

Jeśli wypełniasz PIT-38 w formie elektronicznej, pozostałe komórki w części C wypełnią się automatycznie, wyliczając Twój dochód (lub stratę).

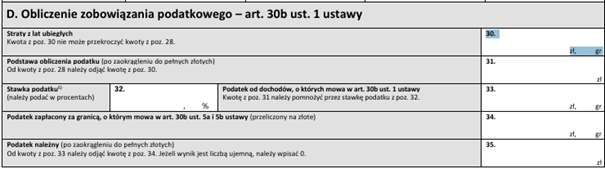

Jeśli w którymś z pięciu poprzednich lat uzyskałeś stratę z tytułu sprzedaży ETF-ów (lub innych papierów wartościowych), możesz w tym momencie wykorzystać ją, aby pomniejszyć podstawę opodatkowania. Wystarczy, że wpiszesz odpowiednią kwotę w komórce 30.

Jeśli wypełniasz deklarację PIT-38 w formie elektronicznej, w komórce 35 pojawi się kwota podatku należnego z tytułu dochodów uzyskanych w obrębie Reżimu II.

Dane, które znalazły się w części C formularza PIT-38 muszą znaleźć się również w załączniku PIT/ZG. W załączniku tym wykazujemy dochody uzyskane za granicą – odrębnie dla każdego kraju. Mimo że Portu jest podmiotem czeskim, kupuje i sprzedaje papiery wartościowe na dwóch giełdach – frankfurckiej i londyńskiej. Z tego powodu będziesz musiał wypełnić dwa załączniki PIT/ZG – jeden dla Niemiec i jeden dla Wielkiej Brytanii. Po wypełnieniu załącznika PIT/ZG wypełni się automatycznie komórka 34 w PIT-38, a w rezultacie również zmieni się wysokość podatku należnego w komórce 35 formularza PIT-38.

Ważne:

W sytuacji korzystania z e-Formularza w pozycji 72 wskazuje się, że załączony zostanie załącznik PIT/ZG, a na stronie 13 poprzez opcję „Dodaj kolejny załącznik” dodaje i wypełnia załączniki PIT/ZG dla poszczególnych państw.

W wersji papierowej liczbę załączników PIT/ZG wskazuje się w komórce 72.

W obu załącznikach PIT/ZG, w komórce 6 wskaż odpowiednie państwo – w jednym załączniku Niemcy, w drugim Wielką Brytanię. W komórce 7 wpisz kod kraju (DE – Niemcy, GB – Wielka Brytania).

W komórce 29 załącznika PIT/ZG wpisz wartość dochodów ze sprzedaży ETF-ów dla danego kraju, którą znajdziesz w rocznym zestawieniu podatkowym (pkt. a1 zestawienia). I tak, jeśli wypełniasz PIT/ZG dla Niemiec, przepisz wartość, którą znajdziesz w wierszu „Dochód ze sprzedaży papierów wartościowych (Deutsche Boerse A.G.)”. Z kolei w komórce 30 załącznika PIT/ZG wpisz wtedy wartość podatku zapłaconego w Niemczech, którą znajdziesz w wierszu „Podatek zapłacony w danym kraju” w części poświęconej Deutsche Boerse A.G.

Ważne:

Jeśli w danym kraju uzyskałeś stratę, to w komórce 29 w PIT/ZG nie podajemy wartości ujemnych.

W sytuacji korzystania z e-Formularza pozycja 51 w PIT-38 „Podatek do zapłaty” wypełni się automatycznie. W sytuacji wypełniania wersji papierowej w komórce tej należy przepisać kwotę z pozycji 35, ale tylko pod warunkiem, że rozliczamy wyłącznie sprzedaż ETF-ów (Portfele-Reżim II). Jeżeli rozliczamy również dywidendy (Strategie-Reżim I) wartość z komórki 35 będzie podlegała dalszym modyfikacjom opisanym niżej (wtedy dopiero tą zmodyfikowaną kwotę wpisujemy w pozycji 51).

Rozliczenie dochodów z dywidend

Ważne:

Pamiętaj, że ta część dotyczy Cię tylko jeśli korzystasz ze Strategii. Jeśli jedynym produktem z jakiego korzystasz są Portfele, rozliczasz wyłącznie dochody ze sprzedaży ETF-ów (Reżim II).

W teorii rozliczenie dochodów z dywidend wypłacanych przez ETF-y typu distributing nie powinno nastręczać wielu trudności. W wypadku dywidend nie występują bowiem po naszej stronie żadne koszty, a w konsekwencji niemożliwe jest również poniesienie straty.

Na nasze nieszczęście, rozliczając dochody z dywidend będziemy musieli uwzględnić jeden dodatkowy czynnik, a konkretnie tzw. podatek u źródła (withholding tax lub WHT).

Co do zasady, funkcjonowanie podatku u źródła jest regulowane przez prawo właściwe dla rezydencji emitenta. Przepisy danego kraju są jednak modyfikowane przez prawo międzynarodowe, a dokładniej umowy o unikaniu podwójnego opodatkowania (tzw. UPO). Zgodnie z nimi, WHT może być pobierany, gdy podmiot otrzymujący dywidendę ma inną rezydencję podatkową niż podmiot dokonujący wypłaty. A zatem, gdy Ty – jako polski rezydent podatkowy – otrzymasz dywidendę od podmiotu z siedzibą w Szwajcarii, może ona zostać uszczuplona o podatek u źródła, który pobrano w tym kraju (zgodnie z polsko-szwajcarskim UPO, zastosowanie znajdzie stawka 15%).

Na szczęście, podatek zapłacony za granicą możesz odliczyć od podatku należnego w Polsce (19%). W zależności od zastosowanej stawki WHT, możliwe są różne scenariusze:

- Jeśli stawka WHT wyniesie 15%, to w Polsce będziesz musiał dopłacić 4% wartości dywidendy

- Jeśli stawka WHT wyniesie 0%, to w Polsce będziesz musiał zapłacić całe 19% wartości dywidendy

- Jeśli stawka WHT wyniesie co najmniej 19%, to nie będziesz musiał zapłacić podatku w Polsce

Umowy o unikaniu podwójnego opodatkowania zawarte przez Polskę z poszczególnymi krajami różnią się od siebie, przewidując – w większości przypadków – stawkę od 0% do 15% WHT przy wypłatach dywidend z ETF-ów typu distributing.

Ważne:

Nieprzyjemna niespodzianka może jednak spotkać nas przy wypłacie dywidend z niemieckich ETF-ów, które – mimo stawki 15% wskazanej w polsko-niemieckim UPO – pobierają u źródła podatek w wysokości aż 26,375%.

Niestety, mimo zapłacenia tak znacznej kwoty, w Polsce i tak będziemy musieli dopłacić podatek w wysokości 4% wartości dywidendy, gdyż polskie organy skarbowe pozwalają odliczyć podatek u źródła wyłącznie do wysokości zapisanej w UPO.

Na szczęście również w tym wypadku nie musimy zanadto przejmować się całym zamieszaniem związanym z podatkiem u źródła, bo Portu wykonało całą pracę za nas, a wszystkie niezbędne dane znajdziemy w rocznym zestawieniu podatkowym. Naszym zadaniem będzie przeniesienie ich do formularza PIT-38, a konkretnie do części G.

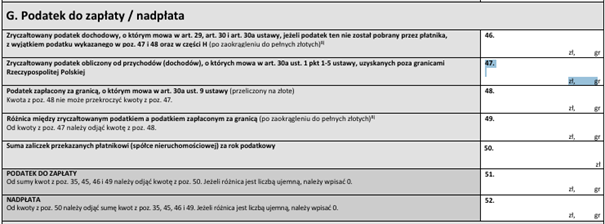

„Łączny podatek od dywidend” (pkt. I c) należy umieścić w komórce 47:

Z kolei „Podatek zapłacony za granicą (…)” należy przenieść do komórki 48:

Po wprowadzeniu wskazanych danych do formularza elektronicznego, w pozycji 51 wyświetli się łączna kwota podatku do zapłaty, uwzględniająca zarówno dochody z dywidend, jak i ze sprzedaży ETF-ów (o ile taka sprzedaż miała miejsce w danym roku).

Ważne:

- Dochodów z tytułu dywidend nie wykazuje się w załączniku PIT/ZG

- Strata uzyskana w związku ze sprzedażą ETF-ów nie może być wykorzystana, aby zmniejszyć podatek z tytułu dywidend

Kwotę z poz. 51 PIT-38 należy wpłacić przed upływem terminu określonego na złożenie zeznania za rok podatkowy (tj. do 30 kwietnia roku następnego po roku którego dotyczy składane zeznanie).

Rezerwa Inwestycyjna

W 2023 roku, w ofercie Portu pojawił się nowy produkt – Rezerwa Inwestycyjna. Jest to rozwiązanie konserwatywne, którego nadrzędnym celem jest przechowanie wartości kapitału w czasie przy możliwie niewielkim ryzyku.

Rezerwa Inwestycyjna składa się z dwóch komponentów – gotówkowego i inwestycyjnego (ETF-y na globalne obligacje, akcje i złoto). Udział tych składników w Rezerwie jest zależny od rynkowych stóp procentowych. Jeśli w danym momencie poziom stóp procentowych pozwala na uzyskanie satysfakcjonujących zwrotów, wówczas całość środków będzie przechowywana w postaci gotówki. Z kolei w przypadku niskich stóp procentowych część Rezerwy będzie inwestowana w inne instrumenty.

Od strony podatkowej, rozliczenie dochodów z części inwestycyjnej będzie analogiczne jak w przypadku pozostałych, opisanych powyżej produktów. W razie sprzedaży aktywów wszystkie przychody i koszty zostaną po prostu uwzględnione w odpowiednich pozycjach rocznego zestawienia podatkowego, które otrzymasz od Portu.

Z kolei rozliczenie dochodów z części gotówkowej – czyli odsetek – będzie przebiegało analogicznie jak w przypadku dywidend. „Łączny podatek od odsetek” należy uwzględnić w komórce 47, a podatek zapłacony w komórce 48.

Rozliczenie dochodów dzieci

Jedną z unikalnych opcji, jakie daje Portu, jest możliwość zakładania kont dla dzieci. Naturalnie, dochody małoletnich inwestorów również będą podlegały opodatkowaniu, jednak – jak to często bywa – i tu nieodzowna okaże się pomoc dorosłych. Zgodnie z ustawą PIT, dochody dzieci należy bowiem doliczyć do dochodów rodziców wykazywanych w deklaracji PIT-38. Co do zasady, każdy z rodziców doliczy do swojego dochodu 50% dochodów (lub straty) uzyskanych przez dziecko. Wyjątkiem jest m.in. sytuacja, w której rodzice pozostają w separacji. Wówczas dochody dziecka należy w całości doliczyć do dochodów rodzica, który wychowuje dziecko.

Warto podkreślić, że rodzice są zobowiązani wykazać dochody dziecka w PIT-38 nawet jeśli sami nie uzyskali żadnych dochodów, które należałoby wykazać w tej deklaracji. W takiej sytuacji deklaracja rodzica będzie zawierała wyłącznie dochody dziecka.

No i to by było na tyle. Chyba nie było aż tak źle? Pozostaje już tylko złożyć przygotowane deklaracje do urzędu skarbowego właściwego według Twojego miejsca zamieszkania.

Pamiętaj też, aby zachować zestawienie podatkowe, które otrzymałeś od Portu. Może Ci się ono przydać, aby – w razie potrzeby – wytłumaczyć urzędowi skarbowemu, skąd wzięły się poszczególne wartości zawarte w Twoim zeznaniu podatkowym. Jeśli – mimo najlepszych starań – zestawienie to gdzieś Ci się zawieruszy, nie wpadaj w panikę – wyślemy Ci duplikat.

Artykułu powstał we współpracy z kancelarią podatkową ZIMNY MATAREWICZ specjalizującą się w doradztwie podatkowym dla przedsiębiorców i instytucji finansowych. W razie dodatkowych pytań zachęcamy do bezpośredniego kontaktu z kancelarią.

Przypis końcowy:

*Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tj. Dz.U. 2025, poz. 163 ze zm.).

Nota prawna:

Powyższy artykuł nie stanowi doradztwa podatkowego w rozumieniu art. 2 ustawy z dnia 5 lipca 1996 r. o doradztwie podatkowym (Dz.U. z 2021 r., poz. 2117) i ma wyłącznie charakter informacyjny. Odpowiedzialność za prawidłowe wypełnienie deklaracji PIT-38 spoczywa w całości na podatniku. W razie dalszych wątpliwości dotyczących rozliczeń podatkowych rekomendujemy zasięgnąć pomocy doradcy podatkowego.

Aktualizowano:

10.02.2026

Portu powstało, by umożliwić Ci jak najlepiej zarządzać finansami. Budujemy miejsce, w którym możesz pomnażać swoje wolne środki. A wszystko to bez zmartwień i w łatwy sposób.

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.– Portu nie gwarantuje osiągnięcia zysków z inwestycji.– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.– Niniejszy artykuł jest materiałem marketingowym.