Życiu od wypłaty do wypłaty towarzyszy niepewność, której każdy chciałby uniknąć. Jest to jednak codzienność wielu rodzin, którym trudno jest wyjść z tego błędnego koła. Czy w ogóle mają szansę? Każdy sam decyduje o tym jak wygląda jego życie i czy przyszłość będzie inna. Tworzenie majątku to długa droga, która wymaga dużo pracy. Ale jak już to bywa ze wszystkim, najtrudniej jest zacząć.

Przestań szukać wymówek

Stare dobre czasy, niekompetentni politycy, nieciekawa praca, nieznajomość języka obcego czy biedny region? Niektórych rzeczy nie da się zmienić, więc nie ma sensu tracić czasu na narzekanie. Lepiej go spożytkować na konstruktywne zmiany. W przypadku napiętego budżetu należy na początku zastanowić się nad tym jaką mamy sytuacje finansową. Fakt, że ledwo możemy się utrzymać, niewiele nam mówi. Nawet osoby o dużych zarobkach potrafią żyć z miesiąca na miesiąc, jeśli źle zarządzają swoimi finansami.

Wydawaj MNIEJ niż możesz

Ile zarabiasz i jakie są Twoje wydatki: to dwa podstawowe faktory, które determinują stan Twojego budżetu. Oczywiście nie da się obniżać wydatków w nieskończoność. Kluczem jest wydawać nie tyle na ile Cię stać, ale mniej niż możesz sobie pozwolić. Dzięki temu część dochodów możesz odłożyć i stworzyć rezerwę finansową na wypadek niespodziewanych wydatków czy utraty pracy.

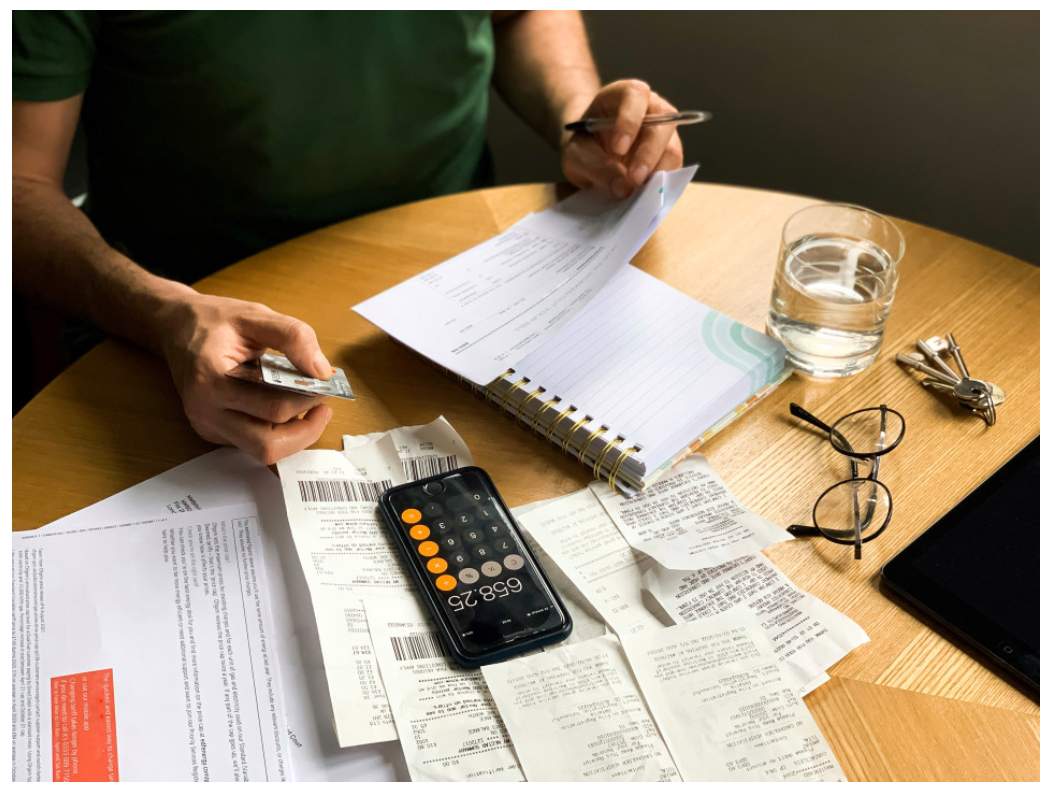

Z ołówkiem w ręku – przynajmniej przez kilka miesięcy

Kluczowym krokiem, żeby wyjść z tego zaczarowanego kręgu życia od wypłaty do wypłaty jest uświadomienie sobie, na co wydajesz pieniądze. Każdy miesiąc będzie się od siebie różnić, dlatego ważne jest, żeby nie skończyć spisywania swoich wydatków już po tym pierwszym. Ale żeby zacząć nie musisz czekać do 1. dnia miesiąc. Zacznij już teraz! Jak to zrobić?

Przychody

Zwykle dobrze wiemy jakie mamy przychody. Wystarczy spojrzeć, ile pieniędzy pojawia się na koncie. Ewentualnie doliczyć gotówkę, którą zarobimy. Jeśli nasze miesięczne zarobki różnią się od siebie, to dobrze spisać sobie kwoty z kilku poprzednich miesięcy.

Wydatki

Stworzenie zestawienia wydatków to trudniejsza część zadania. Możesz to sobie jednak ułatwić rozdzielając to na mniejsze części. Na początek najlepiej spisać wszystkie swoje miesięczne wydatki. Prosty przegląd często można znaleźć w bankowości internetowej lub aplikacji takiej jak Spendee, które umożliwiają na przejrzyste monitorowanie finansów.

Wydatki te następnie należy rozdzielić na stałe, zmienne i dobrowolne:

Wydatki stałe – czyli takie, które co miesiąc mają taką samą wysokość. Są to np. czynsz, spłata kredytu hipotecznego, ubezpieczenie, transport itp.

Wydatki zmienne – ich skład i wysokość są zmienne, ale nieuniknione. Obejmuje to wydatki na żywność, rachunki telefoniczne, kosmetyki, odzież itp.

Wydatki dobrowolne – decydujemy się na nie aby sprawić sobie przyjemność, odpocząć czy dobrze się bawić. Są to np. wycieczki, wizyty w restauracjach czy elektronika.

Kolejny krok bardziej dokładna analiza niektórych elementów zmiennych wydatków, takich jak posiłki czy ubrania. Jaką część budżetu stanowią zwykłe posiłki a jaki alkohol? Które ubrania naprawdę były potrzebne, a które kupione tylko dla przyjemności?

Bądź ze sobą szczery. Nie chodzi o ograniczanie się, ale o uzyskanie przeglądu swoich finansów. Teraz wiesz, gdzie tak naprawdę trafiają Twoje pieniądze. Czy nie wydajesz więcej niż myślałeś? Czy możesz ograniczyć niektóre wydatki albo część pieniędzy przeznaczać na coś innego?

Różnica między przychodem a wydatkami to miesięczna kwota, którą pozostała po opłaceniu wszystkich kosztów. Optymalizacja tej kwoty jest znacznie łatwiejsza po uzyskaniu przeglądu swoich finansów.

Wydatków nie można ograniczać w nieskończoność. Skup się na przychodach

Po uzyskaniu dokładnego przeglądu tego, na co wydajesz swoje pieniądze, a następnie dostosowaniu swoich wydatków, możesz dojść do punktu, w którym dalsza redukcja kosztów nie jest możliwa. W tym momencie należy się skupić na przychodach.

Często wysokość wynagrodzenia uważane jest za daną i niezmienną kwestię. W niektórych przypadkach może tak być, ale często są sposoby, aby je zwiększyć i zarobić więcej. Pierwszym krokiem jest ustalenie, na podstawie czego jest naliczana Twoja pensja, jakie są warunki uzyskania premii, jak opłacana jest praca w godzinach nadliczbowych lub jakie są możliwości podwyższenia Twojego wynagrodzenia czy zmiany stanowiska na lepiej płatne. Czy powinieneś nauczyć się czegoś konkretnego, czy zająć nowym projektem lub zadaniem? W skrócie musisz się dowiedzieć, jakie masz opcje, a następnie ocenić, czy jest to droga, którą chcesz objąć czy też wolisz zacząć rozglądać się gdzie indziej.

Jeśli Twoja obecna praca nie daje Ci możliwości zwiększenia zarobków, to być może nadszedł czas, aby poszukać innej pracy. W niektórych częściach kraju to może to być wyzwaniem, ale jeśli w tej chwili ledwo utrzymujesz się ze swojej pensji, to zdecydowanie warto jest włożyć energię w poszukiwania. Inną opcją jest znalezienie dodatkowego źródła zysku.

Czy możesz zarobić więcej?

Obecnie jest coraz więcej sposobów na zarobienie dodatkowych pieniędzy. Każdy z nas ma jakieś umiejętności, które może spieniężyć przy pomocy nowoczesnych platform. Co zdecydowanie warto rozważyć:

- Wykorzystaj swoje umiejętności – masz jakieś zdolności manualne, pieczesz ciasta, robisz zdjęcia, jesteś złotą rączką? Poinformuj o tym swoich znajomych i zarabiaj pomagając innym robiąc to, czego oni nie potrafią. Wystarczy napisać o tym np. na Facebooku.

- Korzystaj z „narzędzi”, które już posiadasz – kupiłeś myjkę ciśnieniową, kosiarkę, czy coś innego, z czego korzystasz tylko czasem a inni mogą tego potrzebować? Zaoferuj ludziom w swojej okolicy czyszczenie kanapy czy koszenie trawy.

- Pomagaj w pracach fizycznych – pomoc przy przeprowadzce, przygotowaniem koncertu czy inna praca, przy której przyda się każda dodatkowa para rąk. To dobra szansa na zarobek, który nie mają wpływu na Twoją stałą pracę.

- Wspólna jazda, „taxi” czy dostawa jedzenia? – planujesz dłuższą podróż autem i masz wolne miejsce? Skorzystaj z aplikacji takich jak BlaBlaCar i zabierz ze sobą kogoś. Przy użyciu wielu innych aplikacji, możesz wykorzystać swój samochód jako taksówkę lub dostarczyć jedzenie. Przy tego rodzaju zajęciach, możesz sam wybrać, kiedy i jak długo będziesz jeździć.

- Twórz własne produkty – robisz świece zapachowe, szyjesz, szydełkujesz, tworzysz z metalu lub drewna? Zaoferuj światu swoje produkty, na przykład na grupach na Facebooku lub na swoim Instagramie.

- Prowadź korepetycje, stwórz kurs – znasz języki obce, tworzysz dekoracje do domu, grasz na pianinie lub ćwiczysz jogę? Ucz innych i stwórz kurs. Możesz podzielić się nim ze światem, na przykład na skillshare.com/teach

- Tłumacz –mówisz w wielu językach? Osoby prywatne oraz mniejsze organizacje często potrzebują pomocy w tłumaczeniu tekstów i nie wymagają żadnego dyplomu.

- Sprzedajesz rzeczy, których nie używasz – sprzęt sportowy, książki, meble lub sprzęt, z którego planowałeś korzystać, ale nigdy nie miałeś na to czasu? Co powiesz na uwolnienie miejsca, sprzedając je?

Jak Twoje pieniądze mogą pracować?

Powoli zwiększasz swoje dochody, utworzyłeś już rezerwę finansową i zastanawiasz się, jak sprawić, aby nowe oszczędności zaczęły pracować? Ich pomnażanie ma sens też z punktu widzenia ich ochrony przed inflacją, która ostatnio rośnie w galopującym tempie. Jak zacząć, kiedy nie masz doświadczenia w tej dziedzinie? Najważniejsze, żeby nie dać się nabrać na szybki zysk, który ktoś Ci może zaoferować. Dobrze, żebyś miał przynajmniej podstawowe informacje o produkcie, w który inwestujesz swoje pieniądze.

Inwestowanie za pośrednictwem Twojego banku może być bezpiecznym sposobem, ale często wiąże się z wyższymi opłatami, a tym samym niższymi zwrotami. Inną opcją jest skorzystanie z pasywnych platform inwestycyjnych online, które dostosują Twój portfel i zadbają o niego. Jedną z największych platform tego typu jest Portu, które zarządza Twoimi inwestycjami przy jednoczesnych niskich opłatach i zaawansowanej automatyzacji, bez konieczności poświęcania im czasu. Zamiast kupować pojedyncze akcje lub obligacje, Portu koncentruje się na inwestowaniu w fundusze ETF, które skupiają akcje setek firm na całym świecie. W rezultacie portfele są lepiej zdywersyfikowane i mniej podatne na gwałtowne wahania w czasach niepewności na rynku.

Takie inwestowanie nazywa się pasywnym zarządzaniem portfelem i na dłuższą metę przewyższa aktywnie zarządzane fundusze. Oznacza to, że jeśli wybierzesz na przykład fundusz ETF powiązany z określonym indeksem, takim jak S&P 500, aby rozpocząć inwestowanie, Twój zwrot będzie bardziej prawdopodobny w dłuższej perspektywie, niż gdybyś po długich analizach kupił tylko kilka akcji obiecujących firm. Więcej o tym, jak zacząć inwestować i nie spalić się na starcie, przeczytasz w artykule Jak zacząć inwestować?

Pamiętaj jednak, że inwestowanie wiąże się z ryzykiem i zmiennością rynku. Oznacza to, że podczas inwestowania wartość Twojego portfela może chwilowo spaść poniżej swojej pierwotnej wartości. Rynki rosną w dłuższym okresie, pomimo krótkoterminowych wahań wartości portfela. Inwestowanie jest zatem długoterminowym sposobem do pomnożenia twoich wolnych środków. Pamiętaj, że powinieneś inwestować tylko te pieniądze, których nie będziesz potrzebować w ciągu najbliższych trzech lat.

Na co zwrócić uwagę po przeczytaniu tego artykułu?

– Artykuł nie jest rekomendacją inwestycyjną.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zwrotów.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji na rynkach kapitałowych.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni lub czy np. inwestowanie tematyczne jest dla Ciebie? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

Portu powstało, by umożliwić Ci jak najlepiej zarządzać finansami. Budujemy miejsce, w którym możesz pomnażać swoje wolne środki. A wszystko to bez zmartwień i w łatwy sposób.

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.– Portu nie gwarantuje osiągnięcia zysków z inwestycji.– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.– Niniejszy artykuł jest materiałem marketingowym.