Trzeci kwartał na rynkach za nami. A w nim:

- obligacyjna bessa,

- koniec manii AI,

- powrót siły dolara,

- cena ropy ponownie na radarach.

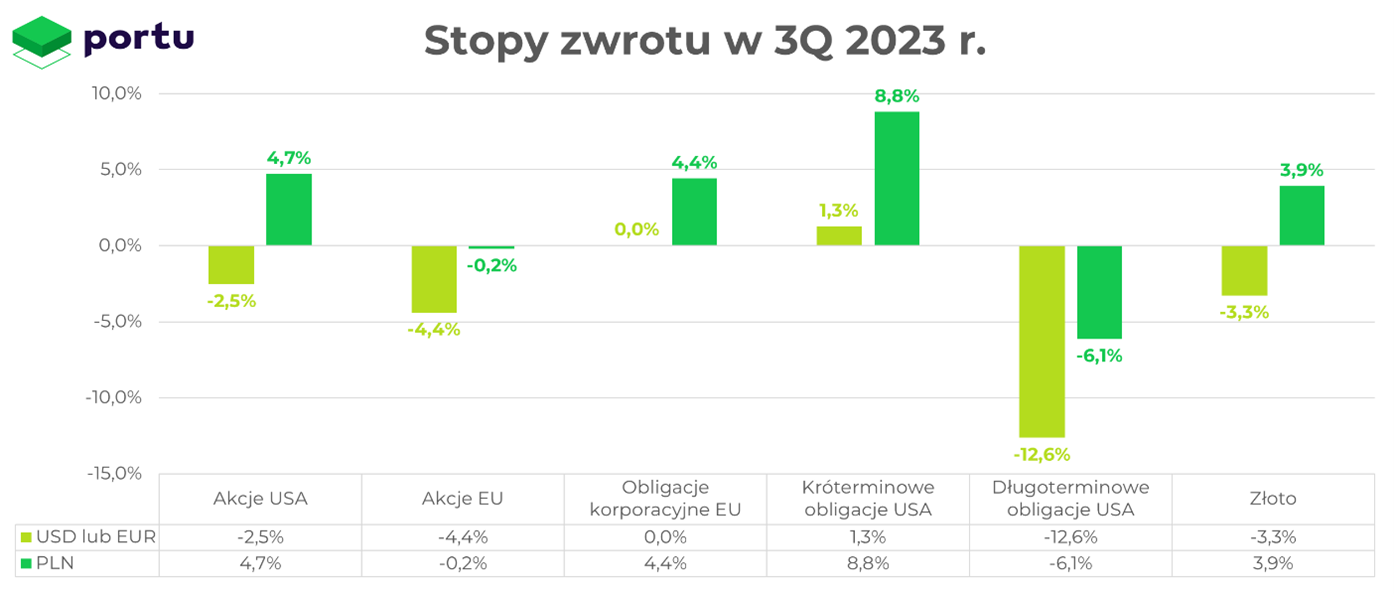

Po dobrej pierwszej połowie roku trzeci kwartał przyniósł pewne ochłodzenie nastrojów na globalnych rynkach finansowych. Traciły notowania zarówno akcji, jak i obligacji, a jedyną klasą aktywów, która dała inwestorom zarobić, były krótkoterminowe obligacje, które korzystają na wysokich bieżących stopach procentowych. Patrząc jednak na cały 2023 rok inwestorzy nie mogą narzekać, a większości z nich udało się powalczyć z inflacją. Globalni inwestorzy ciągle zastanawiają się czy scenariusz miękkiego lądowania światowej gospodarki jest możliwy oraz czy inflacja została ostatecznie ujarzmiona. Wszystko to bowiem na wpływ na stopy procentowe banków centralnych, ale i zyski giełdowych spółek. Na razie, mimo słabszego otoczenia w ostatnich tygodniach, rynek akcji zachowuje względny spokój, chociaż indeksy zmierzają powoli na południe. Warto również zwrócić uwagę na istotną dysproporcję pomiędzy dziesięcioma największymi amerykańskimi spółkami, a pozostałymi firmami. Wzrosty w tym roku zanotowały bowiem jedynie te największe podmioty. Naszym lokalnym polskim inwestorom pomogło z kolei osłabienie złotego, które zamortyzowało spadki na aktywach bazowych.

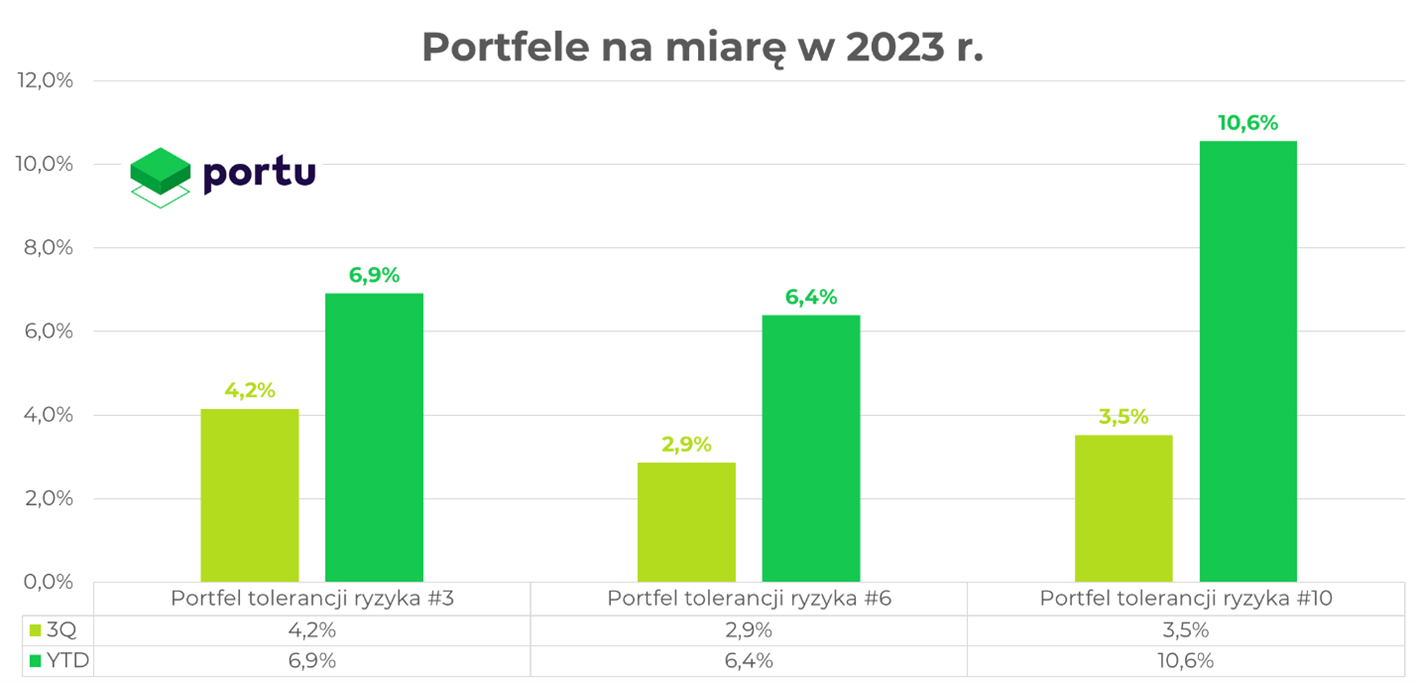

Wyniki „Portfeli na miarę” Portu w trzecim kwartale można uznać za satysfakcjonujące, biorąc pod uwagę nie najlepsze rynkowe nastroje. Wszystkie portfele nie tylko obroniły zyski wypracowane od początku roku, a nawet istotnie je powiększyły. W przypadku długoterminowych inwestorów o wyższym profilu ryzyka mówimy już w tym roku o ponad 10% stopie zwrotu.

Obligacyjna bessa

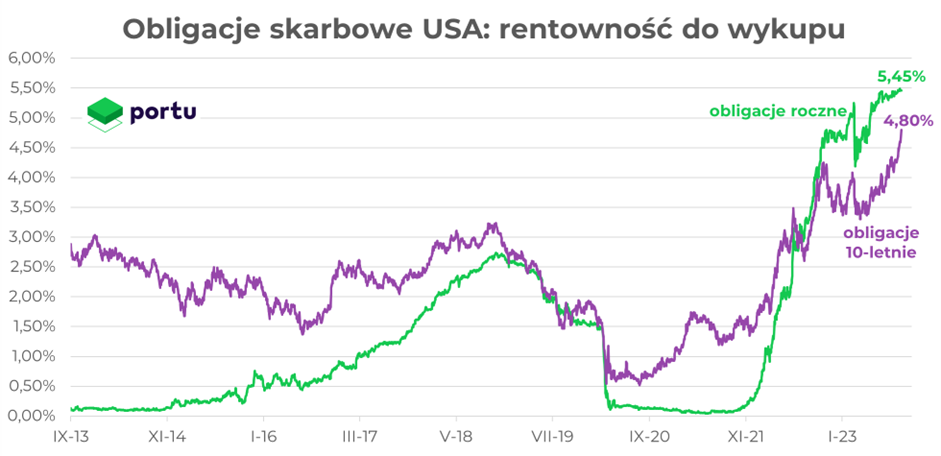

Trwa największa w historii bessa na rynku obligacji skarbowych. Rentowności długoterminowych obligacji amerykańskich wzrosły już do najwyższych poziomów od 2007 roku. Dotychczasowi posiadacze obligacji „liżą rany”, a przyszli inwestorzy zacierają ręce. Kupując bowiem dzisiaj 10-letnią obligację rządu USA możemy liczyć na około 50% stopę zwrotu w 10 lat. Solidna konkurencja dla rynku akcji i pozostałych klas aktywów. Co jednak stoi za takim zachowaniem obligacji? Analitycy rynkowi prześcigają się w tłumaczeniach i choć nigdy nie możemy być do końca pewni, wyłania się kilka teorii. Po pierwsze, inwestorzy obawiają się, że wtórna fali inflacji jest możliwa, co oznaczałoby także wyższe stopy procentowe w przyszłości. Po drugie, być może światowa gospodarka zaadoptowała się do wyższych stóp procentowych, więc ich teoretycznie wysoki poziom nie jest aż tak wysoki, na jaki się wydaje. Argumentów można szukać tutaj w zmianie zachowań konsumentów, którzy po pandemii i wojnie nie zamierzają spowalniać swoich wydatków, bo w końcu „żyje się tylko raz”. Mówi się także o potencjalnie nowej fali produktywności w związku z implementacją rozwiązań AI w biznesie. Po trzecie, deficyty budżetowe pozostają bardzo wysokie w wielu gospodarkach, co oznacza, że musi znaleźć się coraz więcej chętnych na nowe rządowe obligacje. Jakiekolwiek byłoby wytłumaczenie, rynek obligacji pozostaje w centrum wydarzeń i nie pozostaje bez wpływu na rynek akcji. Przy tak wysokich rentownościach obligacji defensywne spółki dywidendowe stają się coraz mniej atrakcyjne, co widzimy w spadających notowaniach spółek z sektora nieruchomości, dóbr bieżącej potrzeby czy spółek użyteczności publicznej.

Koniec manii AI

Gorące nastroje inwestorów odnośnie branży AI ustały, przynajmniej na razie. W trzecim kwartale spółki eksponowane na trend AI nie zachowywały się istotnie lepiej od pozostałych, choć też nie można powiedzieć, aby jakoś istotnie odstawały od rynku. Być może inwestorzy potrzebują teraz więcej czasu by lepiej wycenić nadchodzący trend i wybrać nowych liderów. Warto zauważyć, że branża AI wciąż pozostaje jednym z najbardziej obiecujących obszarów rozwoju technologicznego. Jednakże, ostatnie wyniki spółek mogą sugerować, że rynek jest bardziej realistyczny w swoich oczekiwaniach. Część inwestorów może być także bardziej ostrożna, biorąc pod uwagę ryzyko i konkurencję w tej dziedzinie. Długoterminowa perspektywa wciąż jednak pozostaje pozytywna, ze względu na potencjał AI do rewolucjonizacji wielu sektorów gospodarki. W międzyczasie firmy zajmujące się AI mogą pracować nad udowodnieniem swojej wartości i potwierdzeniem zaufania inwestorów.

Powrót siły dolara

Amerykański dolar zaliczył najdłuższą od 2014 roku serię tygodniowych wzrostów. Najważniejsza waluta rezerwowa świata umocniła się do większości walut na świecie. W przypadku polskiego złotego oznaczało to ruch z blisko 3,95 za dolara do poziomu prawie 4,45. Siłę dolara wiązać należy zapewne z ciągle wysokimi stopami procentowymi za oceanem, determinacją amerykańskiego banku centralnego (Fed) do zbicia inflacji oraz względną siłą amerykańskiej gospodarki. Inwestorzy bowiem od wielu miesięcy oczekiwali spowolnienia największej gospodarki świata, co miało przełożyć się na obniżki stóp procentowych. Amerykański silnik na moment jednak nie zwolnił. W rezultacie kapitał ponownie zaczął wracać do USA, kuszony także wysokimi rentownościami obligacji.

Cena ropy ponownie na radarach

„Czarne złoto” ponownie wróciło na radary inwestorów. Ropa WTI osiągnęła bowiem cenę powyżej 90 dolarów za baryłkę, czyli poziom ostatni raz widziany w listopadzie zeszłego roku. Ruch na cenie w ostatnich miesiącach był też na tyle dynamiczny, że zamieszał również na rynkach akcji. Inwestorzy ponownie wrócili bowiem do spółek zajmujących się wydobywaniem ropy naftowej, a dużo ostrożniej patrzyli na spółki konsumenckie. Rosnące ceny paliw zostawiają bowiem w portfelach gospodarstw domowych mniej środków na inne wydatki. Sytuacja na rynku ropy pozostaje ciekawa i rozwojowa. Z jednej strony wizja odejścia świata zachodu od paliw kopalnych nie zachęca spółek do zwiększania wydobycia, z drugiej bieżący popyt na ropę naftową pozostaje wysoki. W tym wszystkim jest także kartel OPEC+, który próbuje ugrać jak najwięcej dla siebie.

Trzeci kwartał na rynkach nie był już tak udany jak poprzednie, ale też inwestorzy nie mogli oczekiwać, że hossa będzie trwać bez przerwy, bez przystanków. Takim przystankiem był właśnie mijający kwartał. Trudne warunki nie przeszkodziły jednak zanotować zysków większości naszych inwestorów. To kolejny kamyczek do ogródka budowania większego majątku przez naszych długoterminowych inwestorów. Oby tak dalej!

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Niniejszy artykuł nie jest rekomendacją inwestycyjną.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.