Drugi kwartał na rynkach za nami. A w nim:

- AI-mania,

- banki centralne nadal w grze,

- inflacja spowalnia,

- Japonia wraca do łask.

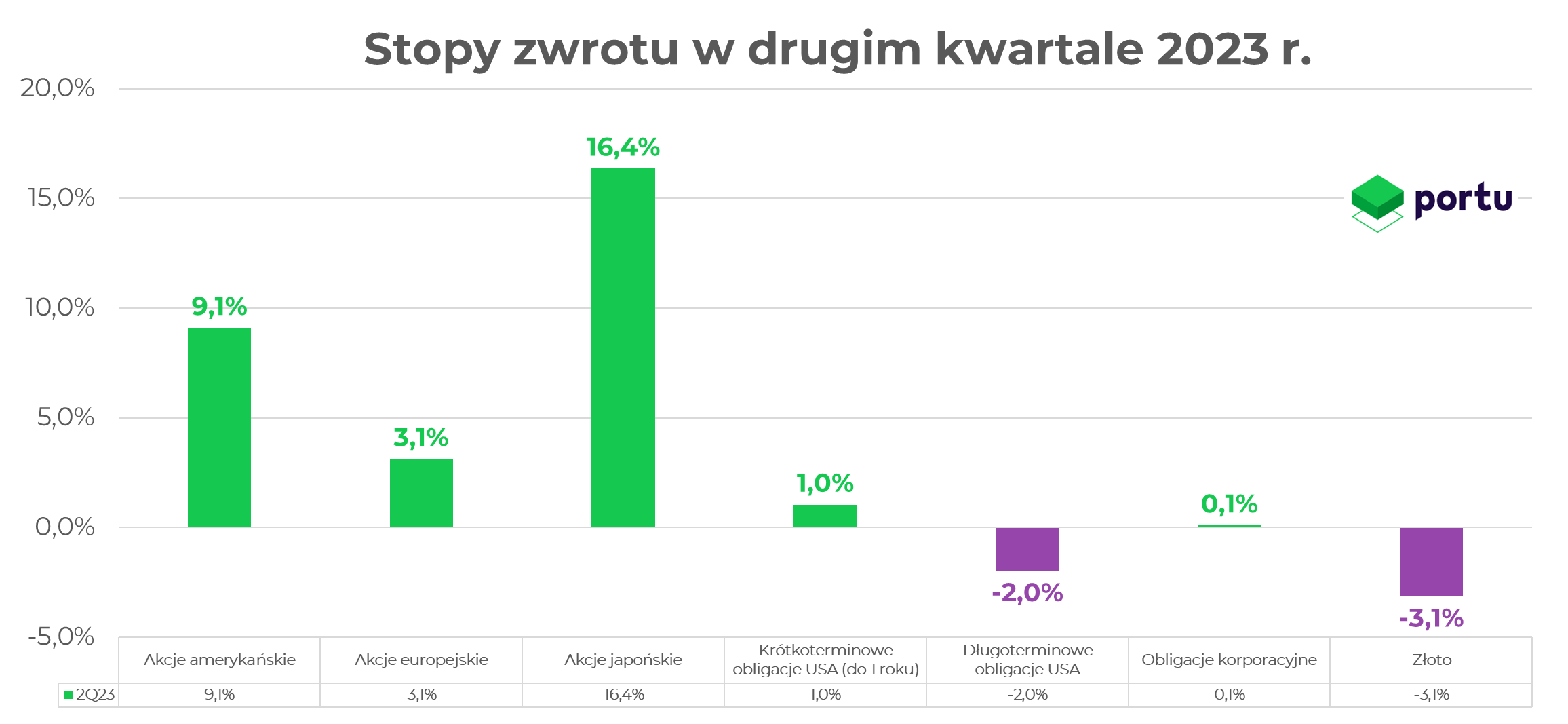

Światowe giełdy kontynuują marsz na północ mimo powszechnego pesymizmu wśród wielu ekonomistów i inwestorów. Oczekiwana recesja w USA nie nadchodzi (przynajmniej na razie) i przesuwana jest z miesiąca na miesiąc. Tymczasem konsumenci, choć nadal poturbowani wysoką inflacją, zaczynają czuć się stopniowo coraz lepiej i deklarują większą chęć zwiększenia swoich wydatków. W konsekwencji giełdy rosną, gdyż mimo, iż sytuacja nie jest kolorowa, to jest jednak dużo lepsza od oczekiwań. W drugim kwartale wzrosty skupiły się zdecydowanie bardziej na spółkach technologicznych oraz japońskim rynku akcji, o czym więcej piszemy w dalszej części materiału. Pozostałe klasy aktywów nie dostarczyły specjalnie większych wrażeń.

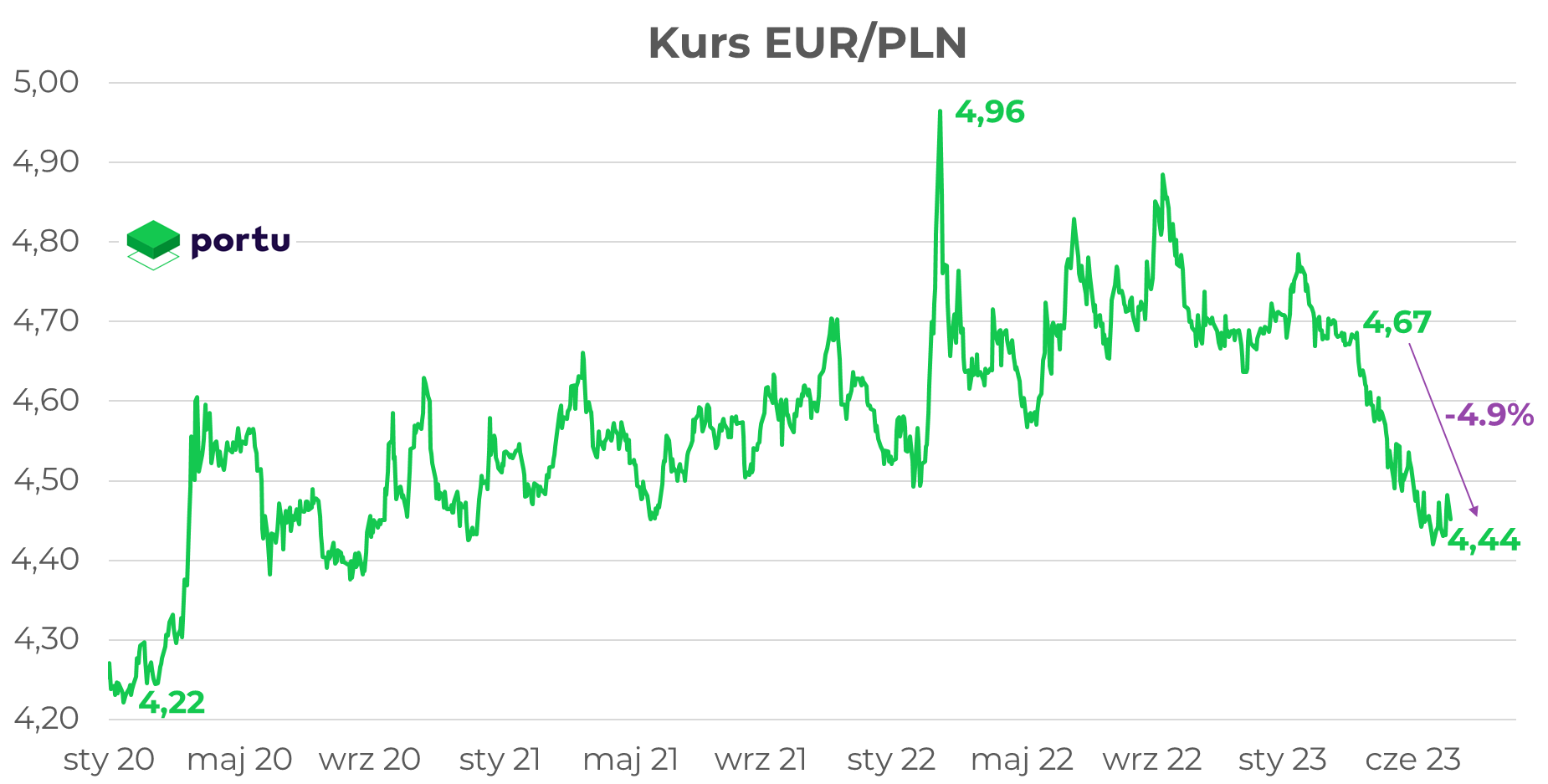

W drugim kwartale wyjątkowo mocny był także polski złoty, który umocnił się o 4,6% wobec amerykańskiego dolara i o 4,9% względem euro, co zniwelowało istotną cześć zysków polskich inwestorów na rynkach zagranicznych. Umocnienie złotego było jednym z mocniejszych w historii polskiej waluty pod względem zarówno skali, jak i tempa.

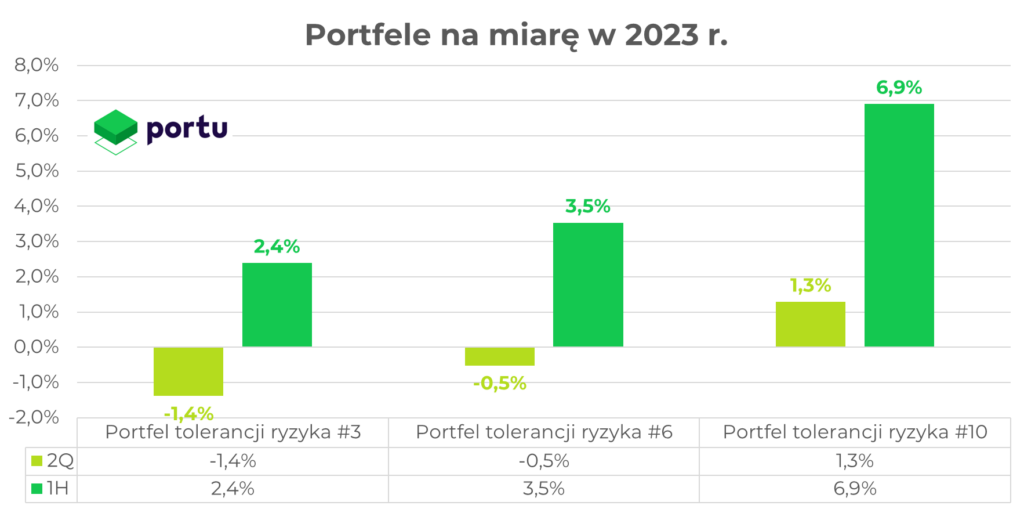

Otoczenie umacniającego się złotego nie było więc specjalnie sprzyjające dla „Portfeli na miarę” Portu, które wykorzystują globalne instrumenty inwestycyjne notowane w USD oraz EUR. Portfele klientów o najmniejszej tolerancji doświadczyły drobnych strat wartości, choć w całej pierwszej połowie roku pozostają na plusach. Najlepiej poradziły sobie z kolei portfele najbardziej ryzykowne, w których udział akcji jest relatywnie wysoki. Portfele te zanotowały w drugim kwartale drobne wzrosty, co przekłada się na zyski blisko 5%-7% w całej pierwszej połowie roku.

AI-mania

Uwagę inwestorów w poprzednim kwartale najbardziej przyciągnęła kwestia sztucznej inteligencji. Inwestorzy zastanawiają się, jak coraz szersze wprowadzenie do naszego życia codziennego i biznesowego rozwiązań AI będzie miało wpływ na wzrost gospodarczy, inflację i wyniki poszczególnych spółek. Uczestnicy rynku bacznie poszukiwali więc najlepszych ekspozycji na ten nowy, rozwojowy trend. Pierwszym wygranym okazał się producent półprzewodników Nvidia, którego kurs akcji wzrósł w pierwszej połowie roku o 196%, a w samym drugim kwartale o 51%. Inwestorzy oczekują, iż wzrost zastosowania AI przełoży się na wzrost zapotrzebowania na moc obliczeniową komputerów i w konsekwencji właśnie – popyt na półprzewodniki. AI-mania na nowo obudziła notowania wielu firm technologicznych z amerykańskiego parkietu pozwalając technologicznemu indeksowi NASDAQ na wzrost od początku roku o 40%, a w samym drugim kwartale o 15%. Pytanie czy AI to nieuzasadniona mania czy prawdziwy trend, za którym pójdą wyższe zyski spółek, pozostaje otwarte.

Banki centralne nadal w grze

Główne banki centralne nie odpuszczają w swojej walce z inflacją. Amerykańska Rezerwa Federalna podniosła stopy procentowe do poziomu 5,00%-5,25% i systematycznie przypomina rynkowi, że planuje w tym roku jeszcze kolejne dwie podwyżki. Podobna sytuacja ma miejsce w Europie, gdzie Europejski Bank Centralny podniósł główną stopę referencyjną do poziomu 4,00% i również zapowiada kolejne ruchy stóp w górę. Wszystko to ma miejsce w sytuacji, gdy globalny przemysł pozostaje w recesji, a inflacja stopniowo spowalnia. Inwestorzy zastanawiają się czy zacieśnianie monetarne nie idzie już zbyt daleko i czy tak mocne podwyżki stóp nie wpędzą globalnej gospodarki w silniejszą recesję. Inwestorzy lubiący krótkoterminowe inwestycje będą jednak zadowoleni i mają wreszcie z czego wybierać. Rentowność rocznych obligacji rządowych USA osiągnęła już poziom 5,4%, przy oczekiwanej przez rynek inflacji w USA na rok do przodu na poziomie 2,2%.

Inflacja spowalnia

Po wielu miesiącach stale rosnących odczytów inflacji mijający kwartał przyniósł wreszcie istotne odreagowanie. Inflacja zaczęła spadać praktycznie we wszystkich krajach rozwiniętych, jednak w bardzo zróżnicowanym tempie. W USA ostatni odczyt inflacji wyniósł 4,0% r/r, przy szczycie na poziomie 8,9% r/r, zaś w strefie euro 5,5%, przy szczycie na poziomie 10,6%. W samej jednak strefie euro sytuacja jest mocno zróżnicowana, bowiem w Hiszpanii inflacja spadła już do poziomu 1,6% r/r, podczas, gdy na Słowacji nadal wynosi 11,3% r/r. Z rynków rozwiniętych najwolniej inflacja opada w Wielkiej Brytanii, zaś z kolei w Chinach coraz bliżej tamtej gospodarce do odczytów deflacji (inflacja 0,0% r/r). Spadające odczyty inflacji nie przyłożyły się jednak na razie na istotne wzrosty na rynkach obligacji. Inwestorzy cały czas obawiają się na ile trwałe jest ostatnie ochłodzenie procesów cenowych.

Japonia wraca do łask

Japonia to jeden z nielicznych krajów, który wzrost inflacji przywitał z otwartymi ramionami. Po trzech dekadach problemów z deflacją Japonia wreszcie doświadcza bowiem szybszego wzrostu cen. I podoba się to inwestorom. Wyższe wzrosty cen, szybszy wzrost płac, a w konsekwencji wyższy nominalny wzrost PKB ma pozwolić rozruszać byłego azjatyckiego tygrysa i w konsekwencji zyski japońskich spółek. Inwestorzy dostrzegli tę szasnę i akumulują japońskie spółki. Bank Japonii rosnącej inflacji nie będzie przyglądał się bezczynnie w nieskończoność i w końcu podejmie odpowiednie kroki, zwłaszcza, że japoński jen znowu blisko jest swoich najsłabszych poziomów w historii. Ale dla inwestorów powinien to być raczej sygnał potwierdzający, iż w kraju kwitnącej wiśni sytuacja wraca do normalności. A inwestorzy lubią normalność.

Drugi kwartał kontynuuje dobrą passę z początku roku, choć siła złotego popsuła nieco szyki krajowym inwestorom. Historyczne wyniki nie są gwarancją przyszłych zysków i przede wszystkim inwestujemy długoterminowo, ale trudno nie odnieść wrażenia, iż rynki finansowe stopniowo odzyskują wigor po okresie pandemii, wojny i kryzysu energetycznego, co powinno przykuwać uwagę coraz większej rzeszy inwestorów. Kurs złotego też wydaje się być już na dużo lepszym poziomie z punktu widzenia polskich inwestorów. Oby tak dalej!

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Niniejszy artykuł nie jest rekomendacją inwestycyjną.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić