W post-pandemicznym 2021 roku byliśmy świadkami ponadprzeciętnego wzrostu na rynkach finansowych i globalnego ożywienia gospodarczego. Z kolei rok 2022 przejdzie do historii jako rok bezprecedensowo wysokiej inflacji i krachów na rynkach. Gospodarka została dotknięta szeregiem niekorzystnych wstrząsów, które spowodowały straty w portfelach wielu inwestorów niezależnie od tego, czy ich portfolia były konserwatywne, czy dynamiczne. Ale kryzys niesie ze sobą nie tylko niepewność i strach, ale także nowe możliwości.

Na początku roku rynki akcji zaczęły spadać wraz ze wzrostem inflacji i eskalacją napięć między Rosją i Ukrainą. W lutym wybuchła wojna w Ukrainie, która stała się przyczyną nowego kryzysu w korporacyjnych łańcuchach dostaw i wzrostu cen towarów i surowców. Zaczęły pojawiać się potencjalne możliwości zysku związane z akcjami spółek energetycznych i zagrożenia związane z akcjami spółek wzrostowych (oba elementy w pewnym stopniu się zmaterializowały). Na początku marca amerykański Fed podniósł stopy procentowe po raz pierwszy od grudnia 2018 r., zapowiadając początek prawdopodobnie najbardziej gwałtownej fazy podwyżek w historii. Początkowy wzrost nie był tak gwałtowny, jak oczekiwano, a rynki chwilowo odbiły się od marcowego dołka.

Łagodniejsza podwyżka stóp odzwierciedlała stopniowo zmieniającą się retorykę Fed, a raczej jego szefa Jerome’a Powella. Podczas gdy w zeszłym roku mówił jeszcze o tym, że inflacja będzie „przejściowa”, w tym roku jego postawa stopniowo się zaostrzała. Gdy perspektywy inflacji się pogorszyły, przeszedł od retoryki pocieszającej do stosunkowo agresywnej. Wraz z tym nastąpił bardziej drastyczny wzrost stóp procentowych.

Banki centralne dokręcały śruby

W drugim kwartale inflacja na całym świecie nadal rosła. Fed kontynuował podwyżki stóp procentowych i zasygnalizował, że będzie bardziej agresywny na kolejnych posiedzeniach. Inne banki centralne, łącznie z naszym NBP, również zacieśniały politykę pieniężną, pogłębiać zaczęło się również odwrócenie amerykańskiej krzywej dochodowości, które było przez wielu ekonomistów interpretowane jako zwiastun recesji. W drugim kwartale indeks S&P 500 spadł o 16%, w fazę spadkową weszły również inne światowe indeksy. Na rynki akcji źle wpływała głównie restrykcyjna polityka banków centralnych mająca na celu opanowanie wzrostu cen. Powodem były rosnące stopy procentowe, które spowalniają gospodarkę i zwiększają koszty dla firm.

Firmy wykazały się odpornością

Inwestorzy kontynuowali wyprzedaż aktywów w drugim kwartale w otoczeniu rosnących stóp procentowych. Tak zwany Wskaźnik P/E (stosunek ceny rynkowej akcji do zysku na akcję) amerykańskich akcji zaczął gwałtownie spadać. Jednak powodem nie były jeszcze spadające zyski spółek, ale ich cena. W rzeczywistości firmy utrzymały niezwykle wysoki wzrost zysków w poszczególnych kwartałach.

Pomimo ponurych perspektyw, inwestorzy byli zadowoleni z wyników spółek, dzięki temu w pierwszej połowie trzeciego kwartału rynki rosły. Ale ich wzrost został przerwany przez kolejną rundę negatywnych wiadomości. Fed zapewnił, że seria podwyżek stóp procentowych jest daleka od zakończenia, a sytuacja w Europie zaczęła wyglądać jeszcze gorzej niż w USA z powodu odcięcia dostaw gazu przez Rosję. Europejski Bank Centralny zwlekał z podniesieniem stóp procentowych w stosunku do Fed, a euro po raz pierwszy od 20 lat powróciło do parytetu z dolarem amerykańskim.

Mimo to sezon wyników za trzeci kwartał okazał się lepszy niż oczekiwano, a zysk na akcję wykazał jednocyfrowy wzrost. Jeśli jednak wykluczymy wpływ akcji spółek energetycznych, zyski były raczej ujemne. Pomimo trudnych warunków makroekonomicznych firmy nie uciekały się do masowych zwolnień, a rynek pracy pozostawał silny przez cały rok.

Zwycięzcy i przegrani

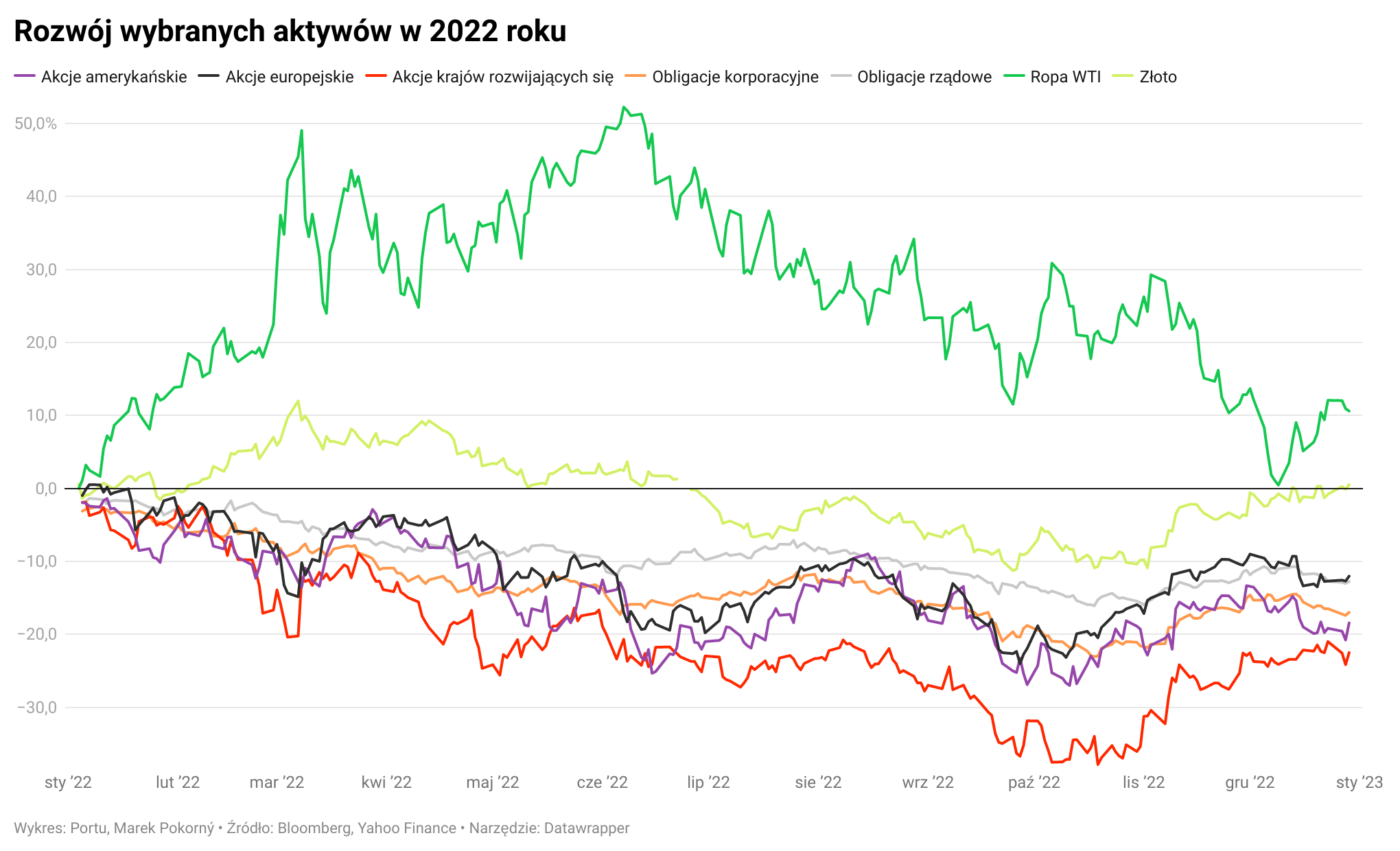

Największe straty odnotowały w tym roku akcje spółek wzrostowych i technologicznych. Światowej sławy firmy technologiczne straciły ponad połowę swojej wartości. Tesla spadła o 65,2%, Meta o 64,1%, PayPal o 62,6%, Amazon o 50%, a Netflix o 51,2%. Natomiast akcje spółek z sektora dóbr konsumpcyjnych okazały się odporne na obecny kryzys, ponieważ podnosząc ceny swoich towarów i usług były w stanie przenieść wyższe koszty na klientów.

Jednak gwałtowny wzrost wartości odnotowały w szczególności sektory zbrojeniowy i energetyczny. Indeks S&P 500 Energy, który obserwuje amerykańskie spółki z sektora energetycznego, wzrósł o 58,1%. Firmy z branży prosperowały dzięki wysokim cenom surowców w wyniku wojny na Ukrainie. Pobudziło to również ogromne inwestycje państw we wzmacnianie własnej obrony, z których następnie czerpały zyski firmy zbrojeniowe. Na przykład akcje niemieckiej firmy zbrojeniowej Rheinmetall wzrosły w tym roku o przyzwoite 128%.

Wyjątkowo zły rok przeżył również rynek obligacji. Wzrost stóp procentowych spowodował spadek cen obligacji, a tym samym wzrost ich rentowności do terminu zapadalności. Rentowność obligacji rośnie wraz ze spadkiem ich ceny – czyli im taniej można je kupić. Ceny niektórych, zwłaszcza długoterminowych obligacji, spadły nawet o 20%. Na przykład rentowność 10-letnich amerykańskich obligacji rządowych do terminu zapadalności wzrosła o 2,88 p.p. z powodu spadku cen do 3,79%, tj. o około 138%. Kupno obligacji stało się tym samym znacznie korzystniejszy niż kiedykolwiek wcześniej.

Ale przegranym roku są kryptowaluty. Bitcoin stracił 64% swojej wartości i obecnie kosztuje 16,5 tys. USD, czyli około 72 tys. PLN. Podobnie jak Bitcoin, inne kryptowaluty również spadły, Ethereum na przykład o 67%. Rynek kryptowalut został dotknięty globalnym załamaniem na rynkach kapitałowych i szeregiem skandali. Do najbardziej znaczących należeć będzie upadek kryptowaluty Luna czy upadek giełdy FTX. Oba te wydarzenia wywołały panikę na rynku i gwałtowny spadek cen kryptowalut, co spowodowało upadek wielu firm tradingowych.

Nawet złoto, które zakończyło rok na tym samym poziomie co zaczęło nie potwierdziło swojej reputacji jako bezpiecznej przystani na ciężkie czasy. Podobnie jak inne surowce, osiągnęło swoje maksimum na początku marca, ale potem okazało się, że nie jest skutecznym zabezpieczenie przed inflacją w krótkim terminie. Lepiej radziła sobie ropa, której cena w ciągu ostatniego roku wzrosła o około 11%.

Rynki światowe zaczęły też niepokoić się napiętą sytuacją w Chinach. Fabryka świata borykała się z problemami ekonomicznymi spowodowanymi polityką zerowej tolerancji dla COVID-19, kryzysem na rynku nieruchomości i sankcjami ze strony USA. Chińskie indeksy gwałtownie spadły w związku z obawami, że Chiny będą nadal faworyzować ideologię komunistyczną zamiast gospodarki rynkowej.

Inflacja spada, ale Fed jeszcze nie łagodzi swojej agresywnej postawy

Inflacja zaczęła spadać w większości krajów, zwłaszcza w USA, gdzie w listopadzie spadła po raz piąty z rzędu. Amerykański Fed stosunkowo wcześnie zareagował na rosnącą inflację, dlatego udaje mu się ją lepiej kontrolować niż Europejskiemu Bankowi Centralnemu. Stanom Zjednoczonym pomaga też fakt, że sytuacja nie jest tam tak napięta jak w Europie, która wciąż jest uzależniona od surowców energetycznych z Rosji.

Rynek miał nadzieję, że Fed złagodzi retorykę i zakończy agresywną podwyżkę stóp po dalszych spadkach inflacji, ale grudniowe wypowiedzi szefa Fed były brutalnym zderzeniem z rzeczywistością. Jerome Powell powiedział, że podwyżki stóp w przyszłym roku będą nadal wskazane, ponieważ dynamika cen spada wolniej niż oczekiwano. Chociaż Powell postrzega spadek inflacji jako postęp, dodał, że cel 2% jest jeszcze daleko.

W grze jest zarówno twarde jak i miękkie lądowanie

W kolejnym roku uwaga skupi się głównie na inflacji. Im szybciej zostanie ona ujarzmiona, tym szybciej banki centralne będą mogły ponownie obniżać stopy procentowe. Wręcz przeciwnie, potrzeba dalszych podwyżek może spowodować recesję. Jak dotąd USA i Europa uniknęły recesji, firmy nie zwalniają pracowników, dzięki czemu rynek pracy pozostaje silny. Jeśli jednak w przyszłym roku będzie recesja, ważne jest, aby była ona krótka i szybka.

Obecna bessa przynosi wyjątkowe okazje do kupowania świetnych biznesów po okazyjnych cenach. Akcje są najtańsze od 8 lat, a globalna inflacja zaczyna zwalniać. Przynajmniej pierwsza połowa nowego roku nie będzie raczej łaskawa dla rynków giełdowych. W drugiej połowie przyszłego roku może dojść do ożywienia na rynkach akcji, a Fed może podnieść stopy procentowe do poziomu, w którym inflacja spadnie do akceptowalnego zakresu. Większy optymizm na rynkach może oznaczać lepsze wyniki akcji spółek zorientowanych na technologię i wzrost. Według ankiety Bloomberga aż 80% menedżerów spodziewa się wzrostów na giełdach w 2023 roku, a tylko 20% przewiduje spadek.

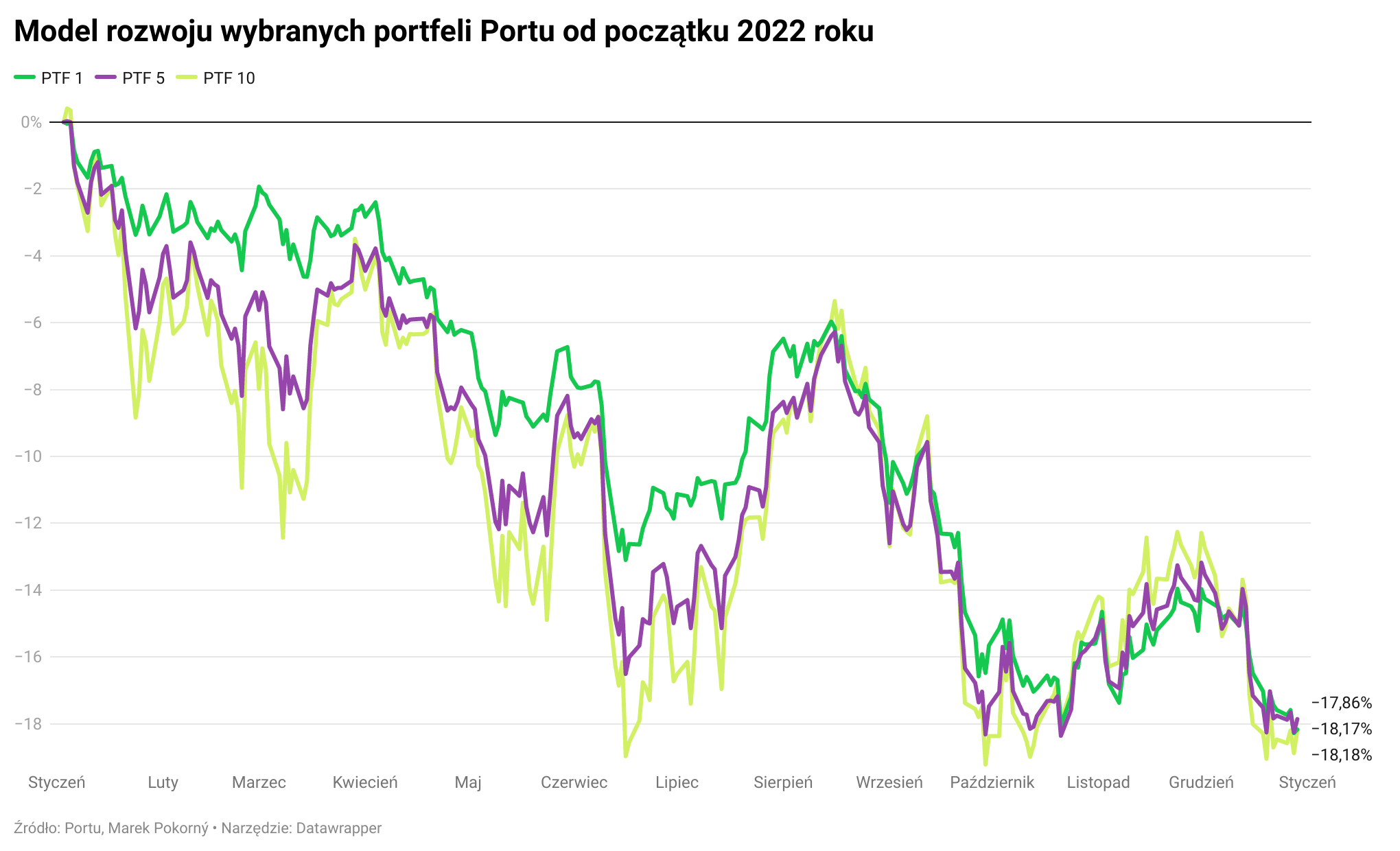

Jak radziło sobie Portu?

Dzięki Waszej przychylności i wytrwałości udało nam się rozwijać nawet w trudnych czasach. Jest nas już prawie 175 000 i przekroczyliśmy próg 630 mln EUR pod zarządzaniem. Niestety, spadki nie ominęły naszych portfeli Portu, które zakończyły rok stratą około 18%. Mimo to udało nam się przebić wyniki S&P 500, Nasdaq, SSE Composite czy światowych indeksów MSCI All Country World.

Nie pozwoliliśmy wykoleić się negatywnym nastrojom na rynkach i, jak co roku, wprowadziliśmy wiele nowości i ulepszeń, dzięki którym inwestowanie będzie bardziej efektywne i łatwiejsze. Uruchomiliśmy swoje usługi w Polsce. W odpowiedzi na zapotrzebowanie inwestorów z powodzeniem umożliwiliśmy obrót poszczególnymi akcjami. W ten sposób możesz dodać do swojej strategii inwestycyjnej akcje światowych i czeskich spółek, którym ufasz. Dużą zaletą jest możliwość zakupu akcji ułamkowych i nawet przy mniejszych kwotach inwestowanie w akcje kilku spółek jednocześnie. Reagujemy również na aktualne trendy na świecie i wprowadziliśmy odpowiedzialne inwestowanie, które jest zgodne z troską i zrównoważonym rozwojem. Dzięki Odpowiedzialnym Portfelom nasi inwestorzy mogą kierować środki na wsparcie firm, które zachowują się odpowiedzialnie i ograniczają negatywny wpływ swojej działalności na nasz świat. Dla tych, którzy chcieliby inwestować środki dla swoich potomków umożliwiliśmy zakładanie kont dla dzieci.

Nie porzucaj swojej długoterminowej strategii

Rynki finansowe przeżyły w tym roku prawdopodobnie jeden z najgorszych lat w historii, a niewielu inwestorów było w stanie osiągnąć zysk. Zarabiali tylko ci, którzy większość swoich środków postawili na jedną kartę, którą były albo obligacje antyinflacyjne, albo akcje spółek energetycznych. Jednak taki inwestor mógłby również stracić większość swoich inwestycji.

Nadal prawdą jest, że krótkoterminowa spekulacja nie jest odpowiednia do osiągania celów inwestycyjnych, ale długoterminowe pasywne inwestowanie z wykorzystaniem szeroko zdywersyfikowanego portfela. Jak pokazuje historia, na dłuższą metę pasywne inwestowanie wygrywa z aktywnym, czyli inwestowaniem w kilka wybranych spółek. Bezczynność może być więc najlepszą obroną przed paniką i turbulencjami, które nie są z nami po raz pierwszy, a pewnie ani nie ostatni. Ważne jest, aby nie panikować i trzymać się swojej długoterminowej strategii. Inwestuj regularnie nawet w okresach dużych spadków, bo kupujesz taniej.

Dziękujemy za zaufanie i mamy nadzieję, że kolejny rok będzie dla inwestorów spokojniejszy i przyniesie lepsze wyniki.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu tego artykułu?

– Artykuł nie jest rekomendacją inwestycyjną.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zwrotów.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji na rynkach kapitałowych.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni lub czy np. inwestowanie tematyczne jest dla Ciebie? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić