Ile Twoje dziecko może mieć w wieku 18 lat, przy comiesięcznej wpłacie 100 złotych?

Większość rodziców zastanawia się, w jaki sposób mogą ułatwić swoim dzieciom wejście w dorosłość. Chcieliby dać im na start konkretne środki finansowe, które pomogą im przejść komfortowo przez studia, czy ułatwią zakup własnego mieszkania. Przy inwestowaniu bardzo ważnym elementem jest czas i horyzont inwestycyjny. W przypadku nowo narodzonego potomstwa wynosi on aż 18 lat. Możesz pomóc swojemu dziecku wkraczającemu w dorosłość, inwestując jedynie 100 złotych miesięcznie.

Inwestowanie a oszczędzanie

Jaka jest różnica między inwestowaniem a oszczędzaniem? W przypadku oszczędności ryzyko utraty zainwestowanych środków jest zazwyczaj bardzo niskie, ale odpowiada temu także niski zysk. Choć ten powinien teoretycznie rosnąć wraz ze wzrostem podstawowej stopy procentowej ustalanej przez Narodowy Bank Polski, to nie zrekompensuje rosnącej inflacji. Zatem inwestowanie może być jedynym sposobem na pokonanie inflacji w długoterminowym horyzoncie.

Chociaż inwestowanie nie jest pozbawione ryzyka, to na dłuższą metę oferuje wyższe stopy zwrotu niż oszczędności pozostawione na lokacie czy koncie oszczędnościowym. Dlatego idealną formą inwestowania dla dzieci są fundusze pasywne, gdzie zarządzający funduszami nie starają się dobierać odpowiednich akcji, ale kopiują wcześniej wybrany indeks (np. amerykański S&P 500). Ze względu na swoją popularność fundusze te są bardzo tanie w porównaniu do funduszy aktywnie zarządzanych.

Jak zacząć inwestować dla dzieci?

Tę formę inwestowania oferuje również platforma Portu, dzięki czemu inwestowanie w pasywne fundusze ETF jest dostępne dla osób, które nie mają doświadczenia w tej dziedzinie. Dużą zaletą Portu jest to, że oprócz klasycznego konta dla dorosłych przygotowujemy również konto dla dzieci, w przypadku którego opłata za zarządzanie wyniesie jedynie 0,25% w skali roku.

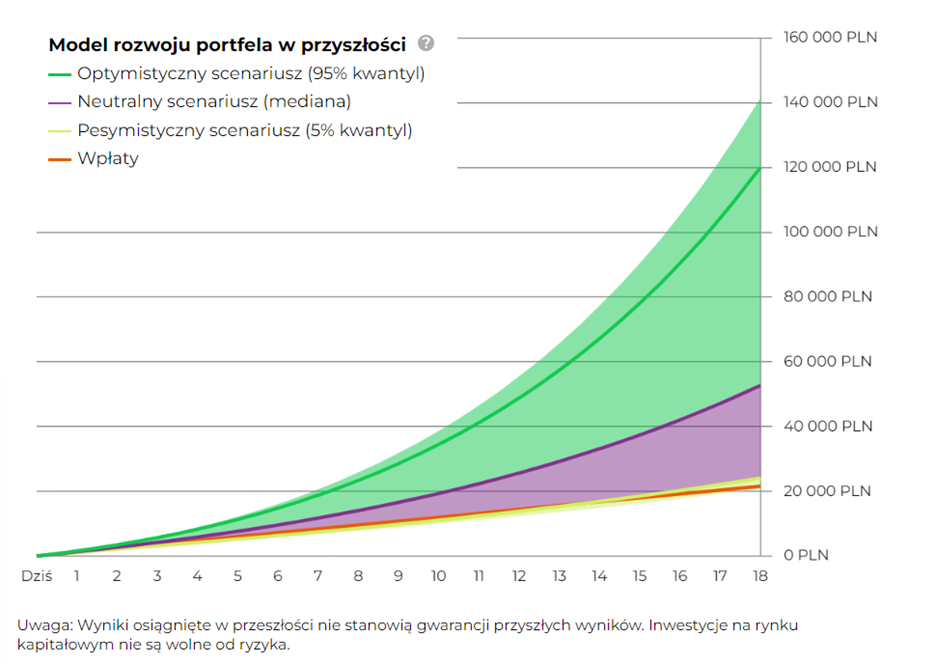

Im dłuższa inwestycja, tym wyższy zysk

Przy długim horyzoncie inwestycyjnym można zdecydować się na wyższe ryzyko inwestycji. Chociaż wartość takiej inwestycji może zmieniać się w czasie bardziej niż inwestycje o niższym ryzyku, potencjał powiększenia jej wartości jest wyższy. Na stronie Portu można z wyprzedzeniem symulować różne warianty wpłat, ryzyka i długość inwestycji. Symulacja oparta jest na danych historycznych, należy mieć świadomość, że nie gwarantują one przyszłych zwrotów.

Jak to działa w praktyce?

Przy horyzoncie inwestycyjnym 18 lat, najwyższym ryzyku 10 i regularnych wpłatach 100 PLN miesięcznie, możliwe jest przekazanie dorosłym dzieciom 52 000 PLN przy neutralnym scenariuszu. Scenariusz optymistyczny zakłada kwotę 120 000 PLN. Przy regularnej miesięcznej wpłacie 500 PLN i neutralnym scenariuszu rozwoju, na koncie dziecięcym może być pod koniec okresu inwestycji ponad 260 000 PLN, a w przypadku optymistycznego scenariusza nawet 600 000 PLN. Możliwe jest również wpłacenie pieniędzy tylko raz, na początku i nie dokonywania już żadnych wpłat. Alternatywnie można połączyć obie opcje.

Konto dla dzieci na Portu będzie móc otworzyć tylko opiekun prawny dziecka, a wszyscy członkowie rodziny będą mogli przesyłać na nie pieniądze, każdy do 4700 PLN w roku kalendarzowym. Konto dla dzieci może więc stac się idealnym miejscem do wysyłania mniejszych kwot od dziadków, cioć i wujków.

Z takim zabezpieczeniem finansowym w wysokości kilkudziesięciu tysięcy złotych, Twoje dzieci będą miały dużo łatwiejszy start w dorosłość. Nie muszą one jednak od razu wypłacać tych pieniędzy. Wraz z 18. urodzinami konto dziecięce automatycznie przejdzie na świeżoupieczonego dorosłego człowieka. Będzie on mógł kontynuować inwestowanie w taki sposób, jak to robili rodzice, albo nic nie wpłacać i pozostawić pieniądze, aby same pracowały. Tak czy inaczej, nie będzie zaczynać od zera, ale z poduszką finansową.

Na co zwrócić uwagę po przeczytaniu tego artykułu?

– Artykuł nie jest rekomendacją inwestycyjną.

– Histroryczne wyniki inwestycji nigdy nie są gwarancją przyszłych zwrotów.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji na rynkach kapitałowych.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni lub czy np. inwestowanie tematyczne jest dla Ciebie? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.