„Żaden inwestor przecież nie będzie chciał osiągać przeciętnych wyników”, w ten sposób menedżerowie aktywnie zarządzanych funduszy skwitowali powstanie pierwszego zarządzanego pasywnie funduszu akcyjnego w 1975 roku. Kiedy Jack Bogle wymyślił Vanguard’s First Index Investment Trust, fundusz zarządzał jedynie aktywami o wartości 11 milionów dolarów, obecnie jest to ponad 400 miliardów dolarów.

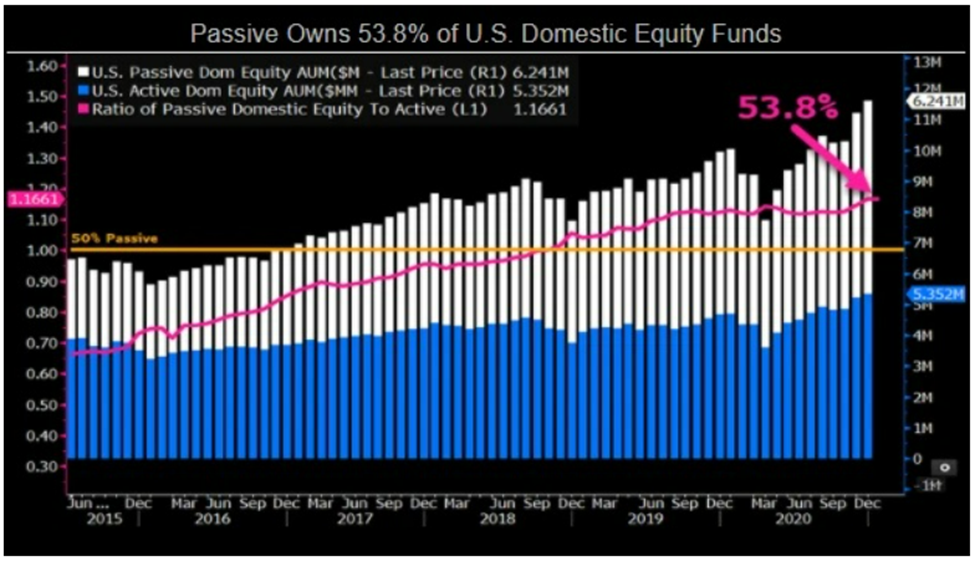

Inwestowanie pasywne powoli, ale zdecydowanie nabierało rozpędu zyskując na popularności z dekady na dekadę. Efekt boomu nastąpił głównie w ostatnich 10 latach, gdy rynki zaznawały długotrwałej hossy przekraczając stopniowo kolejne maksima, aż w roku 2019 doszło do symbolicznego zdarzenia. Według danych opracowanych przez Bloomberg okazało się, że fundusze zarządzane pasywnie pokonały te zarządzane aktywnie pod względem wartości zarządzanych aktywów.

Czy inwestowanie pasywne osiągnęło już zenit?

Na rynkach akcji postrzega się niekiedy inwestowanie pasywne jak pewnego rodzaju bańkę. O tym, że inwestowanie zgodnie z indeksem deformuje na giełdach kształtowanie się cen, mówił publicznie już znany aktywny inwestor Michael Burry w 2019 roku. Od tamtej pory temat ten często powraca jako element medialnej debaty.

Burry jest znany przede wszystkim dzięki książce o takiej samej nazwie jak film na jej podstawie „The Big Short”. Dzięki temu, że był jednym z tych, którzy widzieli nadchodzący kryzys hipoteczny w 2008 roku stał się bardzo znanym inwestorem i osiągnął status inwestycyjnego celebryty.

Burry sam jest aktywnym inwestorem, co może tłumaczyć, dlaczego dopuszcza się takiej krytyki. Fundusze zarządzane pasywnie są bezpośrednią konkurencją tych zarządzanych aktywnie. Aktywnymi inwestorami są ci, którzy na podstawie swoich analiz wyznaczają ceny akcji. Ci, którzy inwestują pasywnie, potem korzystają tylko, z tego, że ktoś przedtem ustalił wysokość cen.

Aktywni inwestorzy będą zawsze istnieć i zawsze będą starać się wyszukiwać akcje niedowartościowane i te przewartościowane. Jeśli ze względu na inwestowanie pasywne niektóre firmy byłyby przewartościowane, aktywni inwestorzy graliby na spadek ich cen, do którego prędzej czy później i tak by doszło.

Reprezentacja spółek w indeksach, które tworzą fundusze pasywne, zmienia się w czasie właśnie ze względu na ceny ich akcji. Firmy reprezentowane w indeksie S&P 500 są dziś w znacznej części inne niż te kiedy był on utworzony w 1957 roku. Na przestrzeni czasu, między tymi największymi firmami, w ten sposób dochodzi do ciągłej wymiany. Dużą rolę odgrywają w tym aktywni inwestorzy, którzy nieustannie „walczą” o właściwą wycenę spółek i cen ich akcji.

Nie jest tajemnicą, że w długoterminowym horyzoncie większości funduszy zarządzanych aktywnie nie udaje się pokonać indeksu. Na przykład badania Spiva pokazują, że w ostatnich 15 latach, przynajmniej 90% funduszy zarządzanych aktywnie nie potrafi pokonać benchmarku, który śledziły.

Nic zatem nie wskazuje na to, by trend zwiększonego zainteresowania inwestowaniem pasywnym miałby się zmienić. Już nie wspominając o tym, że tego typu sposób zarządzania jest tańszy niż w przypadku zarządzania aktywnego. Co więcej, inwestowanie pasywne, dzięki tak zwanym robo-doradcom, zachęca coraz więcej ludzi poprzez swoją łatwość w obsłudze i niskie koszty. Na przykład na Portu w przeciągu paru minut zyskasz profesjonalnie zestawiony Portfel inwestycyjny na miarę.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu tego artykułu?

– Artykuł nie jest rekomendacją inwestycyjną.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zwrotów.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji na rynkach kapitałowych.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni lub czy np. inwestowanie tematyczne jest dla Ciebie? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić

Portu powstało, by umożliwić Ci jak najlepiej zarządzać finansami. Budujemy miejsce, w którym możesz pomnażać swoje wolne środki. A wszystko to bez zmartwień i w łatwy sposób.

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.– Portu nie gwarantuje osiągnięcia zysków z inwestycji.– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.– Niniejszy artykuł jest materiałem marketingowym.