„Ustaw zlecenie stałe i zapomnij, że inwestujesz.” To rada, którą częstą słyszą początkujący inwestorzy, a którą często dajemy także my i nie bez powodu. Największym zagrożeniem dla inwestorów wcale nie jest rynek, ale ich emocje. Jednak, gdy inwestor nabierze pewnego doświadczenia i przyzwyczai się do regularności swoich wpłat, będzie to właściwy moment, aby uwzględnić w inwestowaniu również wzrost cen. Jest kilka metod, które można zastosować.

1. Zwiększanie wpłat wraz ze wzrostem inflacji

Ceny w gospodarce przeważnie rosną, a pilnują tego banki centralne poszczególnych krajów, które zazwyczaj mają na celu utrzymać inflację na poziomie w granicach 2-3%. Celem inflacyjnym NBP jest na przykład średni roczny wzrost cen na poziomie 2,5%. Szczególnie w ostatnim okresie, głównie z przyczyn makroekonomicznych, ale nie tylko, inflacja uległa znacznemu podwyższeniu i obecnie kształtuje się na poziomie 11,5% w skali roku. To bardzo dużo, oznacza to, że w ciągu roku ceny zmieniły się tak, że za te same 100 złotych dziś możemy kupić o 11,5% mniej niż przed rokiem.

Dlatego, jeśli od roku inwestujesz co miesiąc stałą konkretną kwotę, to w tym miesiącu Twoja wpłata była warta o 11,5% mniej niż nominalnie taka sama wpłata sprzed roku. Czy nie jest tak, że jeśli posiadasz konkretny cel inwestycyjny wyrażony dokładną kwotą, to tak naprawdę zależy Ci na tym, żeby inwestycja wypracowała konkretną wartość, którą ta kwota reprezentuje? Pytanie to nabiera dużego znaczenia, szczególnie jeśli Twój horyzont inwestycyjny to kilka lub więcej lat. Jak zatem uwzględnić wpływ inflacji na przyszłe wyniki naszego portfela?

Najprostszą metodą byłoby każdoroczne podwyższanie swoich wpłat o bieżącą stopę inflacji. Zatem, jeśli po roku inwestowania widzisz, że inflacja przez ten rok sięgnęła 11,5%, wówczas zwiększasz swoją wpłatę o 11,5% jej wartości. Zobaczmy, jak wygląda to na przykładzie wpłaty o wysokości 1 000 złotych. Należy zastosować następującą formułę: 1000 x 1,115 = 1115.

Zwiększenie wpłaty o 11,5% można uznać za dość wysokie. Jeżeli Twoja comiesięczna wpłata wynosiłaby w ostatnim roku na przykład 200 złotych, teraz musiałbyś ustawić zlecenie stałe na 223 złotych. Jednak ze względu na to, że okresy wysokiej inflacji to duże zagrożenie dla gospodarki, z reguły politycy i instytucje starają się jak najszybciej sprowadzić ją do poziomu ustalonego celu inflacyjnego. Zatem historycznie, okresy niższej inflacji trwają dłużej. Mimo, że nikt nie może tego zagwarantować, to już teraz przewiduje się, że roczna inflacja na koniec roku spadnie do poziomu poniżej 10%. Teoretyzując, mogłoby się okazać, że inwestor w następnym roku dokonując korekty wysokości swoich wpłat powinien je podnieść na przykład już tylko o kolejnych 4%. Wówczas, jeśli wysokość pierwotnej wpłaty wynosiła 1000 złotych, w 3 roku inwestycji wpłata wynosiłaby 1 159 złotych i 60 groszy (1115×1,04). Jeśli inwestor chciałby być superprecyzyjny inwestując tym systemem, teoretycznie mógłby dokonywać takiej korekty każdego miesiąca, biorąc pod uwagę poziom rocznej inflacji publikowany przez GUS co miesiąc.

Przykładowo przy założeniu, że powiększalibyśmy wpłatę o inflację zgodną z celem inflacyjnym NBP, wzrost wysokości wpłat kształtowałby się jak poniżej:

Trzymanie się tego systemu niesie ze sobą dwie istotne korzyści. Pierwsza polega na tym, że faktycznie zainwestujesz więcej pieniędzy niż gdybyś przez cały okres trwania inwestycji inwestował taką samą kwotę bez uwzględnienia rosnącej inflacji. Nawet jeśli każdego roku wysokość wpłaty będzie wzrastać o małe kwoty to po kilkunastu/kilkudziesięciu latach wpłata może zwiększyć się nawet o połowę lub więcej. To przynosi ze sobą kolejną korzyść, na koniec horyzontu inwestycyjnego będziesz posiadał więcej pieniędzy, nie tylko ze względu na wartość samych wpłat, ale także ze względu na to, że większa ilość środków miała możliwość wypracować wyższą stopę zwrotu dzięki mechanizmowi procentu składanego.

Oczywiście zdajemy sobie sprawę, że często w okresach wyższej inflacji trudno znaleźć dodatkowe środki na inwestowanie, zwłaszcza gdy ceny dóbr najwyższej podtrzeby (np. żywności) rosną najmocniej. Dlatego dla wielu z nas lepszym rozwiązaniem może okazać się podejście numer 2.

2. Zwiększanie wpłat wraz z rosnącym wynagrodzeniem

Drugim prostym sposobem na optymalizację wysokości regularnych wpłat jest zwiększanie ich wysokości w zależności od wynagrodzenia. Gdy zaczynasz inwestować wyznaczasz odpowiedni procent swojej pensji, który będziesz przeznaczał na inwestowanie (na przykład 5%). Pamiętaj, żeby najpierw zbudować odpowiednio wysoką poduszkę finansową. W tym przypadku zmieniasz wysokość wpłat zasilających inwestycję wraz ze wzrostem Twojego wynagrodzenia. Wbrew wielu negatywnym opiniom i różnym indywidualnym doświadczeniom poszczególnych ludzi, nominalnie wysokość naszych wynagrodzeń ciągle rośnie.

Jeśli pracujesz w sektorze, w którym płace systematycznie rosną i masz przed sobą otwarte drzwi do kontynuowania rozwoju na ścieżce kariery, wówczas taki sposób może być dla Ciebie odpowiedni. W takiej sytuacji Twoje zarobki będą rosnąć, a Ty przyzwyczaisz się do tego, że dany procent swojej wypłaty przeznaczasz na inwestowanie. Wzrost wysokości wynagrodzeń zazwyczaj podąża tuż za wzrostem inflacji, więc teoretycznie jest to również dobry sposób na dostosowanie wartości swojej inwestycji do zmieniającej się wartości pieniądza.

Niestety, ta metoda także nie nadaje się dla każdego, ponieważ wzrost wartości wynagrodzeń nie dotyczy każdego sektora czy też każdego przedsiębiorstwa. Pracodawcy mogą przyjmować różne strategie gospodarowania swoimi firmami i często robią to kosztem wzrostu płac. Dlatego zwiększanie wpłat z uwzględnieniem inflacji jest rozwiązaniem, które w sposób dużo bardziej precyzyjny pozwoli nam na ochronę przyszłych wyników inwestycji przed wpływem inflacji. Z drugiej strony, uzależniając wysokość wpłat od wysokości swojego wynagrodzenia, nasza inwestycja będzie zawsze dostosowana do naszych możliwości. Co więcej w przypadku, w którym nasza kariera nabiera tempa i zarabiamy coraz więcej pieniędzy, zwiększy się także wysokość naszych wpłat, dzięki czemu będziemy w stanie zainwestować dużo więcej niż dokonując korekt uwzględniających tylko inflację.

3. Zwiększenie wpłat od początku

Tak naprawdę, kolejna omawiana metoda jest bardzo sprytnym sposobem na to jak ułatwić sobie życie i od razu wygrać z inflacją. Co do zasady wracamy tutaj do zdania z początku artykułu „Ustaw zlecenie stałe i zapomnij, że inwestujesz”. Zamiast zwiększać każdego roku wysokość wpłaty w oparciu o tempo wzrostu cen, można spróbować przewidzieć, jak inflacja wpłynie na wynik naszej inwestycji i od razu inwestować większe sumy. W zasadzie eliminuje to potencjalną złożoność poprzednich metod. Dzięki temu sposobowi zwiększa się również liczba środków, które inwestujemy już na samym początku. Zgromadzone środki będą już na starcie wyższe niż gdybyśmy każdorocznie zwiększali naszą wpłatę opierając się na danych o wzrastającej inflacji. Z tego względu większy kapitał przez dłuższy czas będzie miał możliwość podlegać mechanizmowi odsetek składanych, zwiększając szanse na wyższą stopę zwrotu w przyszłości.

Wyobraź sobie, że chcesz inwestować 500 złotych miesięcznie przez 20 lat. O ile ciężko przewidzieć jak będzie wzrastać wartość Twojego wynagrodzenia przez ten czas, to można śmiało założyć, że inflacja będzie systematycznie rosnąć. Dlatego spróbujmy od razu obliczyć wysokość wpłaty w ostatnim roku inwestycji powiększoną o skutki inflacji. Załóżmy, że średnia inflacja za te 20 lat wyniosłaby 3% (2,8% w ostatnich 20 latach). Wówczas wysokość naszych wpłat wzrosłaby do poziomu około 903 złotych. Według tej metody właśnie tyle powinieneś wpłacać każdego miesiąca przez cały okres trwania inwestycji. Teoretycznie mógłbyś ustawić stałe zlecenie przelewu na tę kwotę, a następnie zapomnieć o tym na cały ten czas.

Oczywiście warto byłoby od czasu do czasu zrewidować swoją strategię i sprawdzić, czy dalej jest ona dla nas odpowiednia. Mogłoby się okazać, że inflacja wzrośnie w sposób, który musiałby diametralnie zmienić nasze wyliczenia. Na przykład inflacja za rok 1990 wyniosła 585,8%. Taka wysokość inflacji wpłynęłaby znacząco na nasze kalkulacje, ponieważ okazałoby się, mówiąc obrazowo, że jeżeli za daną sumę w jednym roku mogliśmy kupić traktor, to w roku następnym moglibyśmy za nią kupić już tylko koło. Pomijając fakt, że tak wysoka inflacja wskazywałaby na niewyobrażalny wręcz kryzys i trudności gospodarcze kraju oraz możliwość upadku pieniądza, to w takiej sytuacji teoretycznie należałoby dokonać korekty naszej stałej wpłaty o bieżące dane o inflacji, jeśli mielibyśmy taką możliwość. Na szczęście mimo wysokiej inflacji w latach dziewięćdziesiątych, w późniejszych latach aż do połowy 2021 roku inflacja kształtowała się na względnie bezpiecznych poziomach.

Która metoda jest najlepsza?

Która z podanych metod jest najlepsza? Prawda jest taka, że nie da się jednoznacznie tego stwierdzić. Sytuacja każdego inwestora jest inna i wyjątkowa. Nie każdy będzie miał możliwość zwiększyć wpłaty w dowolnym moemncie. Na pewno warto jednak ciągle myśleć, jak uchronić swoje środki przed wpływem inflacji i uwzględniać jej wpływ odpowiednio poprzez nawet minimalne podwyższanie wpłaty z każdym rokiem. Ale dlaczego nie mielibyśmy być sprytni i od razu nie przesyłać wpłat zabezpieczonych przed wzrostem cen, skoro w konsekwencji przyniosłoby to nam wyższą stopę zwrotu na koniec? Dlaczego również nie mielibyśmy nagle inwestować więcej, jeżeli nasze zarobki zwiększyły się, dajmy na to, o 100%?

Warto podejść do tych metod ze zdrowym rozsądkiem i zrozumieć przede wszystkim przed czym ich stosowanie nas zabezpiecza. Metody te zabezpieczają naszą inwestycję przed spadkiem jej realnej wartości wskutek inflacji, a także motywują nas do optymalnego wykorzystania środków, tak abyśmy nie stracili okazji na potencjalne zyski, chroniąc jednocześnie naszą inwestycję przed niepotrzebnymi stratami.

Okresy podwyższonej inflacji potrafią być druzgocące dla finansów osobistych inwestorów. Z jednej strony ceny podstawowych dóbr ciale rosną, z drugiej wartość naszych oszczędności maleje. Powyższe rozwiązania na pewno nie będą idealne dla każdego, ale mogą służyć jako drogowskaz w walce z inflacją. Nie zapominajmy również, iż czy obserwujemy okres wysokiej czy niskiej inflacji, najlepszą inwestycją może być często inwestycja w siebie.

Jak dokonywać wpłat na Portu?

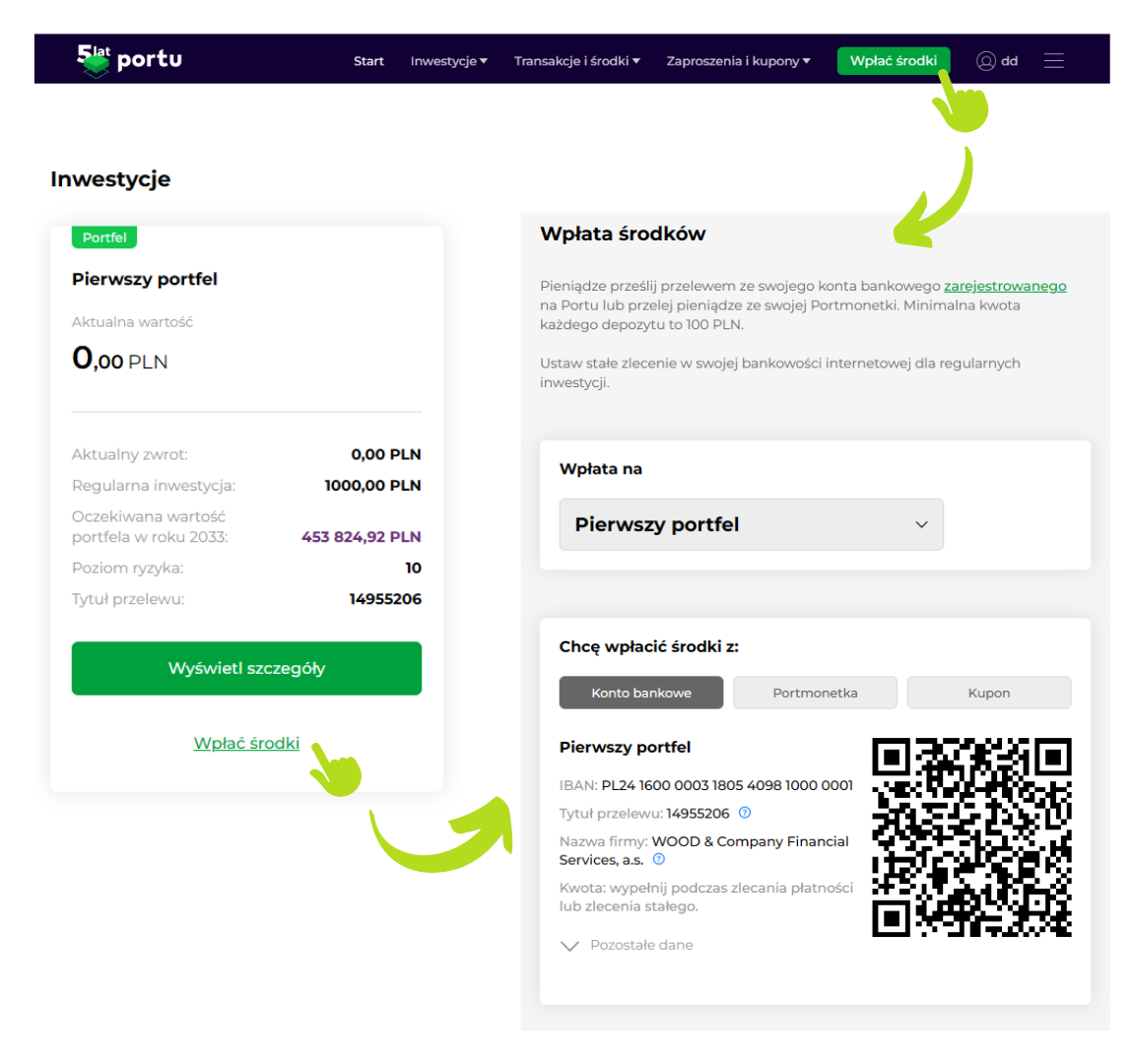

Jeśli potrzebujesz krótkiej instrukcji jak zasilić swoją inwestycję o dodatkowe środki, wiedz, że dokonywanie wpłat na Portu jest bardzo proste. Każda inwestycja ma przypisany tytuł przelewu, który jest jednocześnie numerem inwestycji. Wpłat dokonać można na 3 sposoby. Najprościej, zaraz po zalogowaniu na Portu, kliknąć na zielony przycisk Wpłać środki w górnym menu. Można również zaraz po zalogowaniu na stronie Start wybrać jedną z widocznych tam inwestycji i kliknąć na Wpłać środki. W obu przypadkach zostaniesz przekierowany na stronę, na której po wybraniu konkretnej inwestycji, wyświetlą się wszystkie dane potrzebne do dokonania wpłaty, której można będzie dokonać za pomocą QR kodu lub przelewu.

Innym sposobem jest kliknięcie w zakładkę Transakcje i środki, a następnie kliknięcie zielonego przycisku Wpłata. Następnie wybieramy portfel lub strategię, na którą chcemy wpłacić środki. Ponownie możemy dokonać przelewu lub zapłacić poprzez QR kod. Pieniądze można wpłacać także na Portmonetkę.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Niniejszy artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

– Ten artykuł jest materiałem marketingowym.