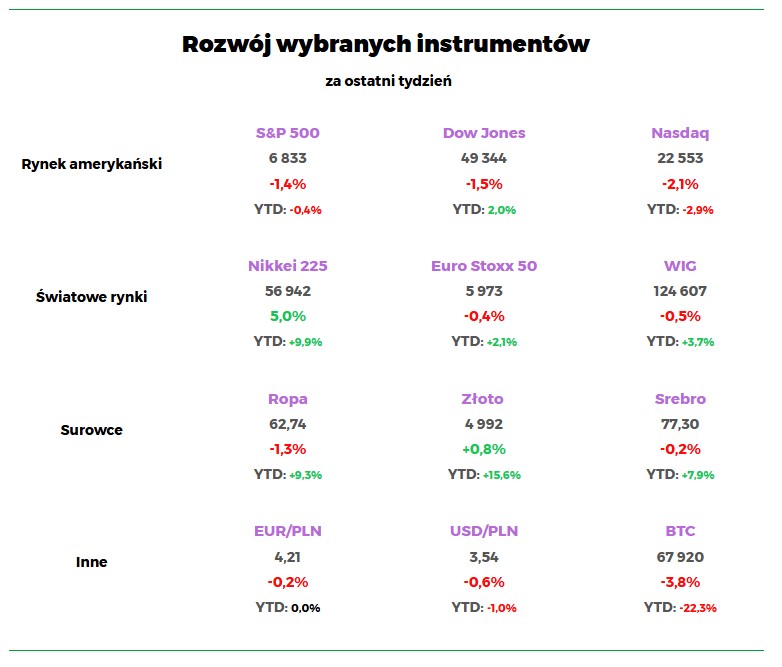

Rynki kończą tydzień w mieszanych nastrojach, z wyraźnym zróżnicowaniem między regionami. W USA główne indeksy notują spadki, w skali tygodnia – S&P 500 traci 1,4%, Dow Jones 1,5%, a Nasdaq cofa się o 2,1%, pogłębiając ujemną stopę zwrotu od początku roku. Europa wypada relatywnie stabilniej – DAX rośnie o 0,6%, CAC 40 o 0,4%, a Euro Stoxx 50 lekko spada o 0,4%. Warszawski WIG traci 0,6%. W Azji wyróżnia się Japonia, gdzie Nikkei 225 rośnie aż o 5% tygodniowo, podczas gdy Hang Seng pozostaje bez zmian. Na rynku surowców ropa koryguje o 1,3%, złoto zyskuje 0,8%, a srebro lekko spada. Złoty delikatnie się umacnia – EUR/PLN spada o 0,2%, USD/PLN o 0,6%, natomiast bitcoin kontynuuje korektę i traci 3,8% w skali tygodnia.

Nadchodzi „SaaSpokalipsa”? Ostatnie tygodnie przyniosły wyraźną przecenę spółek software’owych, napędzaną obawami, że rozwój AI może ograniczyć popyt na tradycyjne oprogramowanie. Naszym zdaniem reakcja rynku jest jednak przesadzona, a inwestorzy na siłę szukają „przegranych AI”, wyprzedając całe segmenty bez większej selekcji. Owszem, będą firmy, które na tej transformacji stracą, ale dziś rynek często ignoruje fundamenty i przecenia całe sektory hurtowo.

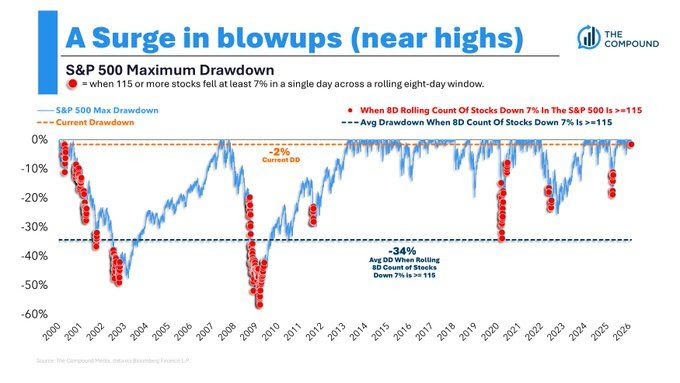

Ukryty sztorm. To wyjątkowo burzliwy okres na rynku. W trakcie zaledwie ośmiu sesji aż 115 spółek z indeksu S&P 500 doświadczyło jednodniowych przecen przekraczających 7%. Historycznie tak rozległa fala silnych spadków pojawiała się raczej w otoczeniu głębokich korekt, gdy maksymalne obsunięcia szerokiego rynku sięgały średnio -34%. Tymczasem obecnie sam indeks pozostaje jedynie 2% poniżej swojego historycznego szczytu. Duża zmienność spowodowana jest zmiennością narracji wokół AI. Rynek raz widzi w AI zbawienie świata, by chwilę później ogłaszać technologiczną apokalipsę.

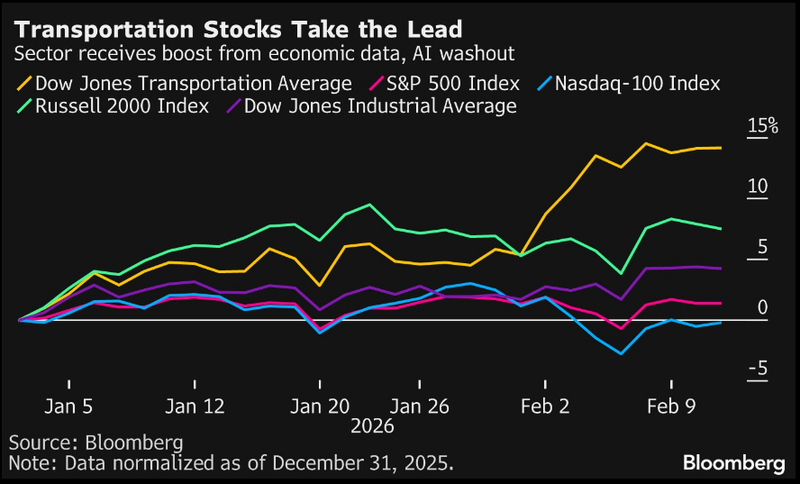

Powrót starej gospodarki. Akcje spółek transportowych wracają na prowadzenie, wyraźnie wyprzedzając w ostatnich tygodniach szeroki rynek. Indeks Dow Jones Transportation Average zachowuje się lepiej niż S&P 500, co oznacza rotację kapitału z megacapów technologicznych w kierunku bardziej cyklicznych segmentów gospodarki. Wzrostom sprzyjają solidne dane makro i oczekiwania stabilizacji koniunktury. To sygnał, że rynek zaczyna grać scenariusz realnej gospodarki, a nie wyłącznie technologicznej narracji.

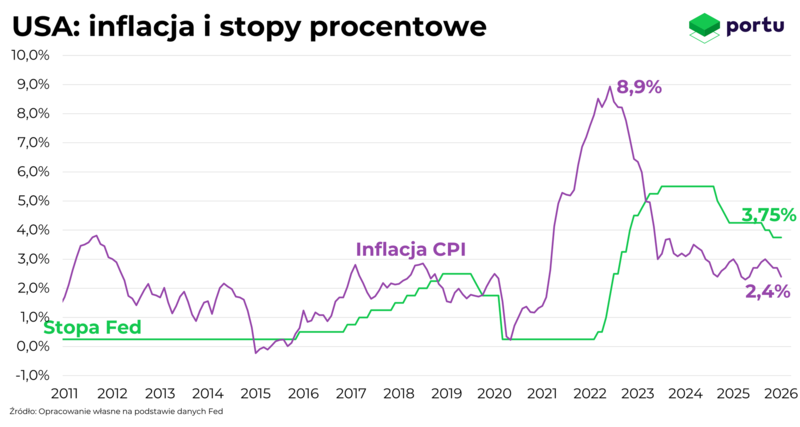

Ulga po inflacji. W styczniu CPI w USA wzrósł o 0,2% m/m oraz 2,4% r/r, kontynuując trend dezinflacyjny. Inflacja bazowa wyniosła 0,3% m/m i 2,5% r/r. Presję cenową wciąż podtrzymują koszty utrzymania mieszkania, natomiast wyraźnym czynnikiem dezinflacyjnym pozostają ceny energii oraz części dóbr trwałych. Dane zostały pozytywnie odebrane przez rynki, które po publikacji zareagowały wzrostami. Mimo to przy mocnej gospodarce i rynku pracy przestrzeń do szybkich obniżek stóp pozostaje ograniczona.

Pożyczka do 2126. Alphabet (Google) wyemitował 100-letnie obligacje w ramach wielomiliardowego finansowania inwestycji w AI, zakładając w praktyce, że biznes będzie generował przepływy jeszcze w XXII wieku. Tego typu emisje należą do rzadkości i kierowane są głównie do instytucji o pokoleniowym horyzoncie, jak fundusze emerytalne. Jeśli Twój znajomy nie oddał Ci dychy pożyczonej 10 lat temu, pamiętaj – inwestorzy właśnie zgodzili się poczekać na zwrot… do 2126 roku.

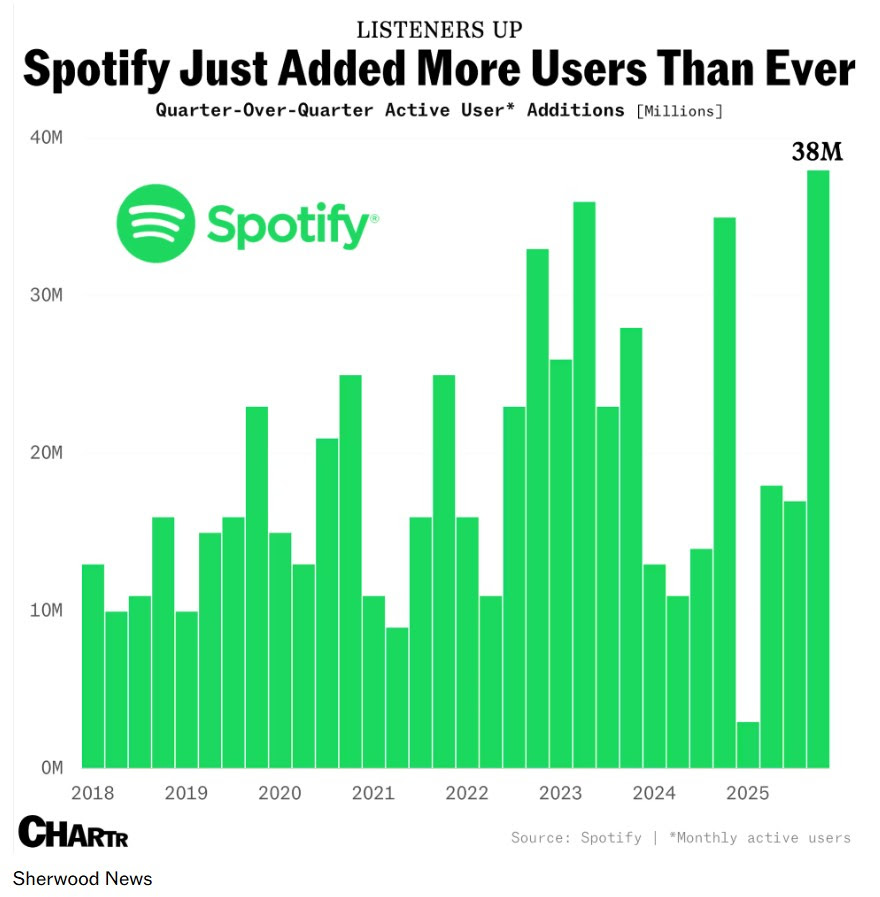

Spotify przyspiesza. Spotify opublikował mocne wyniki za IV kwartał. Pobił rekord przyrostu użytkowników i marży brutto. Liczba miesięcznych użytkowników wzrosła do 751 mln, wyraźnie powyżej oczekiwań rynku, a segment płatnych subskrypcji utrzymał solidne tempo wzrostu. Spółka korzysta zarówno na podwyżkach cen, jak i rosnącej skali działalności, co przełożyło się na historycznie najwyższą rentowność brutto.

UE szuka nowego impulsu. Szef Rady Europejskiej Antonio Costa przedstawił cztery filary przebudowy unijnej gospodarki. Wśród priorytetów znalazły się pogłębienie jednolitego rynku, rozwój rynku kapitałowego wspierającego firmy i start-upy, aktywniejsza polityka handlowa oraz zwiększenie inwestycji publicznych i prywatnych. Plan ma wzmocnić konkurencyjność Europy wobec USA i Chin oraz pobudzić długoterminowy wzrost. W praktyce oznacza to próbę odblokowania kapitału i uproszczenia regulacji, które od lat hamują skalowanie europejskich firm.

Plan Berlina jest prosty. Podczas gdy w Brukseli trwa dyskusja o nowych impulsach inwestycyjnych i pobudzaniu konkurencyjności, Berlin wskazuje na bardziej bezpośrednie źródło wzrostu. Kanclerz Friedrich Merz ocenił, że aby utrzymać poziom dobrobytu, Niemcy muszą pracować więcej, a obecne trendy skracania czasu pracy obniżają produktywność gospodarki. Wypowiedź wywołała ostrą debatę, bo związki zawodowe wskazują raczej na bariery inwestycyjne i biurokrację. W teorii wzrost napędzają inwestycje i innowacje. W praktyce Berlin przypomina, że wciąż także liczba przepracowanych godzin.

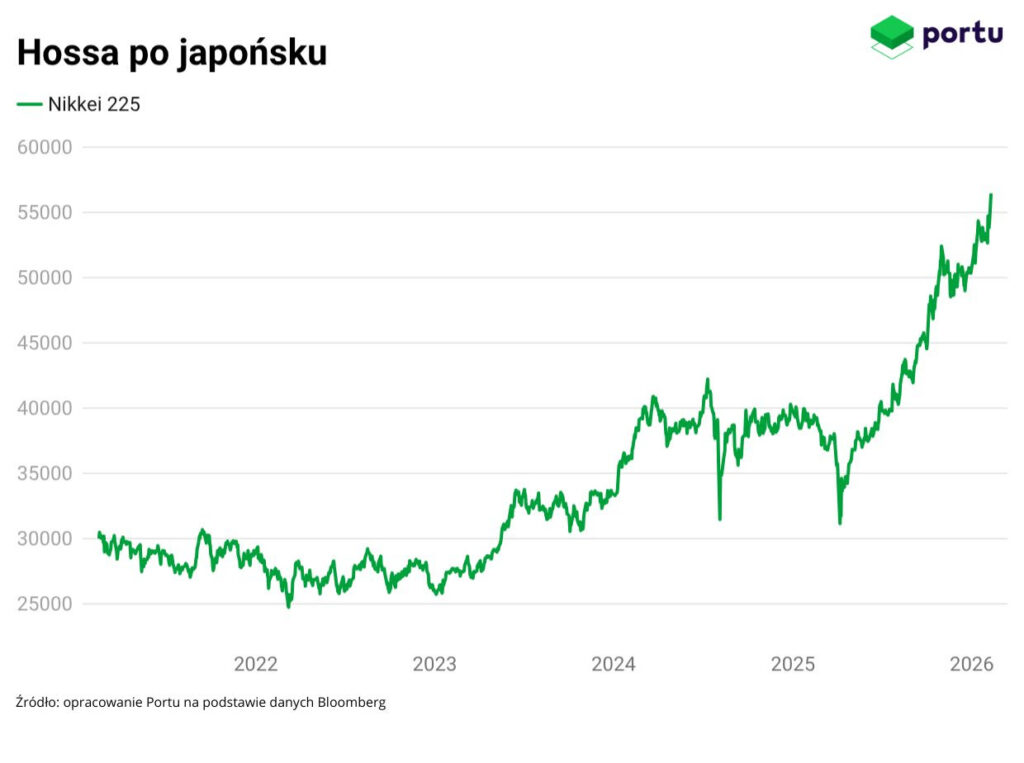

Rekord na Nikkei. Japoński indeks Nikkei 225 po wyborach parlamentarnych ustanowił historyczne maksima, przekraczając po raz pierwszy poziom 57 tys. punktów. Impulsem była zdecydowana wygrana rządzącej Partii Liberalno-Demokratycznej premier Sanei Takaichi, która odzyskała zdecydowaną większość w izbie niższej parlamentu. Wynik wyborów daje rządowi mocny mandat do prowadzenia ekspansywnej polityki gospodarczej i fiskalnej, co rynek odczytał jako sygnał stabilności politycznej i potencjalnego wsparcia dla wzrostu. Inwestorzy liczą przy tym, że silna władza oznacza raczej przewidywalność decyzji niż radykalne eksperymenty gospodarcze.

Miasto na Księżycu? Elon Musk zapowiedział, że SpaceX chce w ciągu najbliższych 10 lat rozpocząć budowę samorozwijającego się miasta na Księżycu. Firma uznaje ten scenariusz za bardziej realistyczny czasowo niż kolonizację Marsa, głównie ze względu na krótszy czas podróży i większą częstotliwość lotów. Księżyc miałby stać się pierwszym krokiem w realizacji długoterminowej misji rozszerzenia ludzkiej cywilizacji poza Ziemię. Warto jednak pamiętać, że część wcześniejszych, równie ambitnych zapowiedzi Muska w podobnych projektach częściej przypominała bujanie w obłokach, a nie ich rzeczywisty podbój.

UOKiK kontra Meta. UOKiK postawił zarzuty spółce Meta Platforms Ireland, właścicielowi m.in. Facebooka i Instagrama, wskazując, że firma może nie zapewniać użytkownikom skutecznych kanałów kontaktu. W ocenie urzędu konsumenci w praktyce skazani są głównie na formularze elektroniczne, co utrudnia szybkie rozwiązywanie problemów, np. związanych z bezpieczeństwem kont. Jeśli zarzuty się potwierdzą, spółce grozi kara do 10% rocznego obrotu. Wystarczy spojrzeć na reklamy fałszywych inwestycji z wizerunkami znanych analityków, by zobaczyć skalę problemu i „skuteczność” działań Mety w ich blokowaniu.

TSUE po stronie WIBOR. Trybunał Sprawiedliwości UE orzekł, że sama klauzula oparta o WIBOR nie powoduje z definicji nierównowagi na niekorzyść konsumenta, a banki nie mają obowiązku przedstawiania szczegółowej metodologii wyznaczania wskaźnika, o ile spełniają standardowy obowiązek informacyjny. Wyrok ogranicza ryzyko systemowego podważania umów na wzór spraw frankowych. Wyrok istotnie osłabia narrację o „złotówkach jak frankach”, choć zapewne nie zakończy to kampanii zachęcających kredytobiorców do składania pozwów przez parakancelarie.

InPost schodzi z parkietu. InPost ma zostać wycofany z amsterdamskiej giełdy w transakcji wycenianej na ok. 7,8 mld euro. Wezwanie ogłosiło konsorcjum z udziałem funduszy Advent i PPF, Rafała Brzoski oraz FedEx. Choć formalnie mówimy o sprzedaży, Brzoska nie wychodzi z inwestycji i przenosi udziały do nowej struktury właścicielskiej, zwiększając pakiet do ok. 16%. Partnerstwo z globalnym operatorem ma wesprzeć międzynarodową ekspansję spółki, a delisting dać większą swobodę strategiczną poza presją rynku publicznego. Kontrowersje wśród inwestorów budzi fakt, że InPost ma zostać zdjęty z giełdy po cenie poniżej poziomu IPO… ponownie.

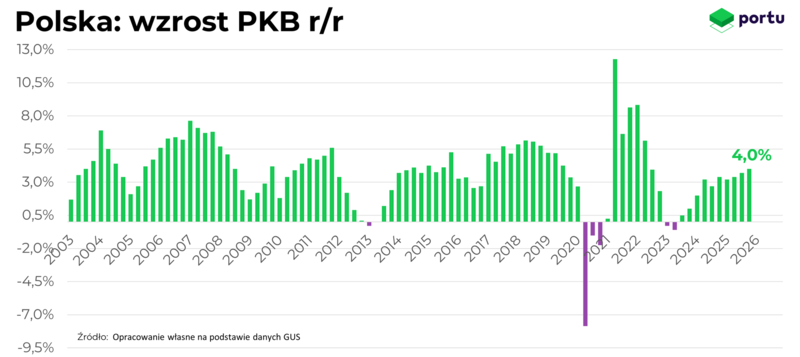

Mocny finisz roku. Polska gospodarka zakończyła rok mocnym akcentem. Według szybkiego szacunku PKB w IV kwartale wzrósł o 4,0% r/r, lekko przyspieszając względem ubiegłego roku. Wsparciem dla wzrostu pozostaje konsumpcja prywatna, napędzana przez wyraźny wzrost realnych wynagrodzeń i odbudowę siły nabywczej gospodarstw domowych, co było widoczne m.in. w danych o sprzedaży detalicznej. W scenariuszu bazowym zakładamy, że w 2026 tempo wzrostu PKB będzie dalej stopniowo przyspieszać, choć w tle pozostają ryzyka fiskalne.

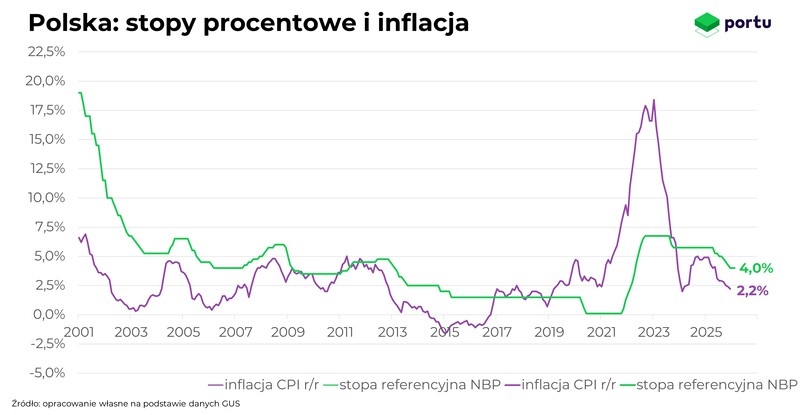

Powyżej oczekiwań, poniżej celu. Inflacja w styczniu w Polsce wyniosła 2,2% rok do roku, lekko powyżej oczekiwań rynku, ale nadal poniżej celu NBP. Odczyt podtrzymuje trend dezinflacyjny i potwierdza wyraźne osłabienie presji cenowej w gospodarce. W takim otoczeniu marcowa obniżka stóp procentowych wydaje się bardzo prawdopodobna, zwłaszcza po gołębiej konferencji prezesa NBP po ostatnim posiedzeniu RPP. Ryzykiem dla tego scenariusza pozostają ceny ropy, jednak jeśli nie dojdzie do ich silnego wzrostu, zejście inflacji poniżej 2% w Polsce w tym roku pozostaje realne.

Co nowego w Portu?

Zagłosuj na Portu w konkursie Invest Cuffs

Portu zostało nominowane w kategoriach Produkt pasywnego inwestowania 2025 oraz Produkt inwestycyjny 2025. Jeśli cenisz prostotę i długoterminowe pasywne inwestowanie, oddaj na nas swój głos w Konkursie IC.

Miłego weekendu!

NOWOŚCI NA BLOGU

Procent składany – maszyna do budowania majątku

Dlaczego Einstein nazwał procent składany ósmym cudem świata? Wyjaśniamy, jak działa i jak pomaga budować majątek krok po kroku.

Inwestowanie dla początkujących – wszystko, co warto wiedzieć na start

Inwestowanie dla początkujących. Prosty przewodnik, z którego dowiesz się czym jest inwestowanie, jak działa oraz od czego należy zacząć.

Nowości w ofercie Portu. Akcje CSG i nowa strategia tematyczna Obronność i bezpieczeństwo

Jak inwestować w sektor obronny? Sprawdzamy CSG po debiucie giełdowym i prezentujemy strategię Obronność i bezpieczeństwo dostępną na Portu.

Portu powstało, by umożliwić Ci jak najlepiej zarządzać finansami. Budujemy miejsce, w którym możesz pomnażać swoje wolne środki. A wszystko to bez zmartwień i w łatwy sposób.

Na co zwrócić uwagę po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.– Portu nie gwarantuje osiągnięcia zysków z inwestycji.– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.– Niniejszy artykuł jest materiałem marketingowym.