Obecna inflacja, która bije kolejne rekordy, przysparza o siwe włosy zarówno zwykłych ludzi jak i zarządzających krajami i przedsiębiorstwami. Wzrastające ceny i związane z nimi działania banków centralnych, podwyższających stopy procentowe by uspokoić sytuację gospodarczą, tak naprawdę wywołują panikę na rynku, na którym już od trzech kwartałów panuje bessa. Jednak to, co dziś mało kto może sobie wyobrazić, to fakt, że tak szybko jak inflacja przyszła, może też odejść.

Światowe gospodarki, ze względu na różne czynniki, zaczynają odczuwać spowolnienie ekonomiczne, zaczyna się już także mówić o recesji. Rządy państw i banki centralne z pewnością nie będą chciały do niej dopuścić, dlatego właśnie polityka podwyższania stóp procentowych może być szybko odwrócona, już przy pierwszych oznakach spowolnienia gospodarczego. Miałoby to pozytywny wpływ na rynki finansowe, ponieważ jak mówił Michael Hartnett, główny strateg inwestycyjny w Bank of America, „rynki przestaną panikować, gdy panikować zaczną banki centralne”.

Kluczem jest opanowanie inflacji, i nawet jeśli na podstawie danych gospodarczych wciąż nie wydaje się to realne, możliwe, że jesteśmy tego bliżej niż sobie uświadamiamy. W rzeczywistości, za kulisami funkcjonuje wiele sił, które spowalniają wzrost cen, a które mogą niedługo przeniknąć do oficjalnych statystyk oraz znaleźć odzwierciedlenie, w skupiających uwagę, głównym wskaźniku cen konsumpcyjnych (CPI) i wskaźniku wydatków na konsumpcję osobistą (PCE). Gdy tak się stanie, na rynek powinien wrócić optymizm inwestorów, a akcje mogą zacząć z powrotem rosnąć.

Dobry moment na inwestowanie?

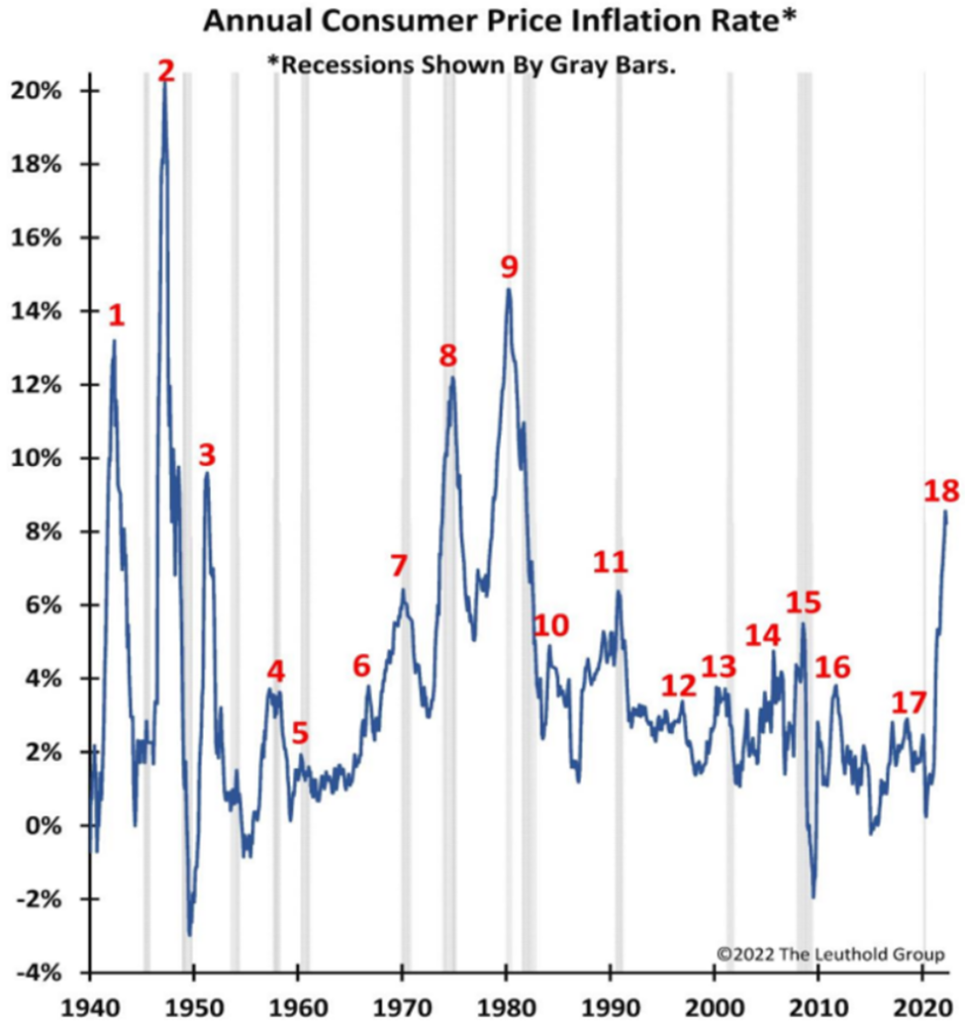

Zanim przyjrzymy się siłom, które wywierają presję na obniżkę cen, dobrze będzie przyjrzeć się historii, która w tym przypadku pokazuje, że obecny czas, może być korzystnym momentem na to by rozpocząć inwestowanie. Na podstawie danych historycznych wiemy, że czas, którego inflacja potrzebuje, by wspiąć się na swoje maksima jest z grubsza proporcjonalny do czasu, w którym wyhamowuje ona z powrotem do nominalnych poziomów. Obecnie, inflacja zaczęła rosnąć w USA w kwietniu ubiegłego roku, a swój szczyt osiągnęła wczesnym latem 2022 roku, co zabrało odrobinę dłużej niż jeden rok. Mogłoby to oznaczać, że inflacja wróci do normy końcem lata bądź na jesieni przyszłego roku.

Gwałtowny wzrost inflacji jest zatem doskonałym wezwaniem do kupna, gdy spojrzymy na przeszłość. W sześciu z siedmiu okresów wzrostów cen, zaczynając od 1940 roku, gdy inflacja sięgnęła szczytu, równocześnie rynek akcji sięgał dna. Jeśli zainwestowałbyś w takim momencie, wynik Twojej inwestycji w następnych 12 miesiącach byłby bardzo dobry. Oczekiwanie na moment, w którym inflacja wróci do normy, wcale nie musi być najkorzystniejszym rozwiązaniem. Weźmy pod uwagę trzy momenty szczytowe inflacji w 1970, 1975 i 1980 roku, czyli w okresie, który analitycy porównują z obecnym, akcje wzrosły w następnym roku odpowiednio średnio o 13% – w sytuacji w której gospodarka popadła w recesję, o 17% – w sytuacji, w której do recesji nie doszło.

7 sił wywierających presję na spowolnienie wzrostu cen

Spadek cen energii: ceny energii, które w wyniku kryzysu wyraźnie podwyższyły koszty dla firm i gospodarstw domowych, od maksimów osiągniętych w czerwcu tego roku zaczęły spadać. Zwłaszcza cena ropy spadła o 30%, co doprowadziło do sytuacji, w której kartel naftowy OPEC+ interweniował podejmując decyzję o zmniejszeniu produkcji ropy, by ponownie zdrożała. To się im udało, ale wraz z spowolnieniem gospodarki spada także zapotrzebowanie na ropę i inne rodzaje energii. Najbardziej wyraźnym przykładem są Chiny, największy na świecie importer ropy, gdzie zapotrzebowanie na energię spada, co dodatkowo powiększa presję na spadek jej ceny. Oszczędności w Europie, gdzie obecny problem energetyczny jest najbardziej dotkliwy, są kolejnym czynnikiem obniżającym ceny. Energia, jest absolutnie konieczna do funkcjonowania naszych społeczeństw praktycznie w każdym aspekcie, dlatego właśnie rozwiązanie obecnego kryzysu jest w interesie wszystkich biorących udział w procesach gospodarczych, od producentów, poprzez regulatorów rynku, aż po zwykłych odbiorców.

Spadają ceny surowców: indeks cen surowców S&P Goldman Sachs od początku czerwca spadł o więcej niż 20%. Ceny miedzi, stali i aluminium spadły od marca o 31% – 48%, a cena drzewa nawet o 67%. Te surowce są kluczowymi budulcami gospodarki, ale często są pomijane w różnego rodzaju analizach. Spadek ich cen jest jednak pozytywnym zwiastunem, ponieważ obniżające się ceny surowców oznaczają dla przedsiębiorstw niższe koszty. W efekcie, odbiorcy końcowi powinni to odczuć jako spadek cen.

Nieruchomości i czynsze: do niedawna dużym problemem były rosnące ceny nieruchomości, a także czynszów. Jednakże, w tym obszarze doszło w końcu do zmiany, po latach kiedy to zapotrzebowanie wyraźnie przewyższało podaż, dojrzeliśmy do sytuacji, w którym trend ten zatrzymał się. W wyniku wysokich cen kredytów hipotecznych, wyższych kosztów życia, rynek nieruchomości ochłodził się, może dojść nawet do stagnacji cen nieruchomości i obniżenia wysokości czynszów.

Obniżka cen detalicznych: w okresie niepewności i zwiększonego zapotrzebowania na produkty podczas pandemii, wielu sprzedawców detalicznych wytworzyło nadmierne zapasy produktów. Jednakże w czasach oszczędności, popyt konsumencki spada, a w momencie, w którym właściciele sklepów i biznesów muszą liczyć się z wyższymi kosztami energii, chcąc jednocześnie sprzedać zapasy są zmuszeni w końcu zacząć obniżać ceny, by przyciągnąć klientów. Przykładem są amerykańskie sieci Target i Walmart oraz sprzedawcy akcesoriów sportowych takich jak Nike i Adidas. Wspomniane wcześniej ceny surowców i lepsza sytuacja w zakresie łańcuchów dostaw mogą dalej wywierać pozytywny wpływ.

Łańcuchy dostaw wracają do normy: jednym z głównych powodów wzrostu cen były napięcia w łańcuchach dostaw. W wyniku pandemii i zamknięcia chińskich portów światowy handel zamarł, a ceny dostaw kontenerowych wzrosły aż dziesięciokrotnie. Również tutaj sytuacja zaczęła się poprawiać, a ceny dostaw spadają w końcu do swoich pierwotnych poziomów. Potwierdzają to także niedawne badania rynkowe amerykańskiego banku centralnego FED, które pokazują, że zapasy magazynowe firm rosną, a czasy dostaw skracają się. Ceny przewozów spadły o jedną trzecią w porównaniu z niedawnymi maksymami. Wyższy stan zapasów magazynowych, ponownie otwarte porty w Chinach, a także niższa aktywność światowej gospodarki pokazują, że ekstremalne przestoje w łańcuchach dostaw ulegają złagodzeniu, a globalny handel łapie oddech.

Firmy nie podnoszą cen: dużo firm rekompensowało sobie rosnące koszty podwyższką cen. Jednak, nie jest to dobra decyzja w przypadku wszystkich. Wrześniowe dane pokazują, że sprzedaż utrzymuje się na stabilnym poziomie, ale marże zysku netto osiągnęły szczyt na początku czerwca, a w połowie września już odrobinę spadły. Oznacza to, że przedsiębiorstwa mają problem przenieść rosnące koszty na swoich klientów. Tymczasem spółki technologiczne wracają do swych praktyk deflacyjnych i ponownie wywierają nacisk na obniżenie cen.

Poprawia się dynamika rynku pracy: amerykańska agencja Bureau of Labor Statistics podała 5.10.2022 roku, że liczba wolnych miejsc pracy spadła w skali miesiąca z 11,2 milionów do 10 milionów, co jest największym miesięcznym spadkiem od kwietnia 2020 roku. Sugeruje to, że ciśnienie na rynku pracy zaczyna się zmniejszać, co będzie z kolei obniżać presję na wzrost płac, tym samym zmniejszając dynamikę „spirali płacowo-cenowej”.

Oczekiwanie na hossę

Koniec podwyżek stóp procentowych i pierwsze sygnały o spadającej inflacji prawdopodobnie mogą wystarczyć, by rynki odbiły się od dna. Może to nastąpić już wkrótce. Na ten moment nastroje konsumentów i przedsiębiorców w Europie są bardzo złe, w USA wskaźnik zaufania konsumentów Bank of America wzrósł 25 września do najwyższego poziomu od ostatnich 5 miesięcy – 33,7%, dla porównania jeszcze w czerwcu wskaźnik obrazował – 27,6% na początku lipca. Według Bank of America, konsumenci poczuli lekki optymizm gospodarczy w związku ze spadkiem cen paliw, co obniżyło niepewność związaną z inflacją.

Z drugiej strony, inwestorzy wciąż nie czują optymizmu. Wskaźnik Bull Bear Investors Intelligence, który mierzy nastroje inwestorów wynosi 0,61, co jest bardzo pesymistycznym wynikiem. Jakikolwiek rezultat poniżej 1 był w przeszłości dobrym sygnałem zachęcającym do zakupu akcji. Bank of America także potwierdza pesymistyczny sentyment na rynku, przedstawiając w swojej analizie, że zarządzający funduszami przechowują aż 6,1% aktywów w gotówce. Z historycznego punktu widzenia dobrą okazją do zakupu akcji były właśnie okresy, w których poziom przechowywanych aktywów w gotówce przez fundusze wynosił ponad 5%.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Niniejszy artykuł nie jest rekomendacją inwestycyjną.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić